5. Az ügyfelek és a bankok viselkedése a piaconA viselkedési szokások megismeréséhez tekintsük át még egyszer a hitelkártya funkcióját és a konstrukció lényegét. A kártya alapvetően arra szolgál, hogy az ügyfél havi kiadásait kártyájával rendezze, mely költségeit időlegesen a bank átvállalja tőle. A hitelkártya igénylésekor ezért általában akkora hitelkeretet célszerű megjelölni, mely nagyjából a havi kiadásokkal azonos nagyságrendű. Miután a bírálati folyamat hitelkártyák esetén nem túl bonyolult, ezért magasabb összegű hitelkeretet általában nem is hagynak jóvá, ahhoz ugyanis tüzetesebb vizsgálat lenne szükséges. Másrészt maga a hitelkártya funkciója sem hosszabb távú kiadások finanszírozása, a bankok ezért nagyobb összegek esetén inkább más termékek, pl. személyi kölcsön felvételét javasolják. A konstrukciók bankonként némileg eltérőek, azonban főbb jellemzőikben megegyeznek. A jóváhagyott kártyáknál a bank meghatároz az ügyfél részére egy ún. fordulónapot. Ez azt jelenti, hogy minden hónap adott napján a bank lezárja az elmúlt időszakot, és megállapítja az ügyfél pillanatnyi tőketartozását. Ezután valamekkora türelmi idő áll az ügyfél rendelkezésére, hogy tartozását rendezze, amit kétfajta módon tehet. Az egyszerűbb eset, ha az ügyfél a tartozást teljes egészében törleszti, ekkor ugyanis nem terheli kamat addig felhasznált hitelét - kivétel ez alól a készpénzfelvétel, mely a tranzakció napjától kezdve mindenképpen kamatozik. A másik eset, ha az ügyfél úgy dönt, hogy a teljes összeget nem fizeti vissza. Ekkor egy meghatározott minimum összeget azért mindenképp be kell fizetnie - általában a tartozás 10%-a - máskülönben késedelembe esik, az ügyfél tartozása pedig elkezd kamatozni. Ez a kamatozás mindaddig tart, amíg az ügyfél teljes egészében nem törlesztette tartozását, viszont nem csak a mindig épp fennmaradt részre, hanem a teljes kezdeti tartozásra. A kamatlábak - tekintve, hogy fedezetlen hitelről van szó - a magasabb kategóriában foglalnak helyet, az éves THM 30% feletti szinten mozog valamennyi bank esetén. Magyarországon mindössze néhány éve jelentek meg az első kártyák, és a bankok többsége csak 1-2 éve foglalkozik hitelkártya kibocsátással, minek következtében a lakosság máig sem igen tájékozott a kártya valódi funkciójával, ill. használatának célszerű módjával kapcsolatban. "Magyarországon (csakúgy, mint Lengyelországban és Csehországban) a hitelkártya üzletág nagyon kezdeti fázisban van, ami nagyrészt ezen országok adott gazdasági fejlettségi színvonalából fakad. A lakosság hitelezésének felfutása csak pár éve kezdődött meg, a hazai bankok a lakosság számára korábban egységes szolgáltatást nyújtottak (nem volt jellemző az ügyfelek közti differenciálás), nem terjedt el az automatikusan megújítható lakossági hitelfajta. A bankok lakossági piac felé fordulásával, a kisebb célcsoportok szerinti differenciáltabb szolgáltatásnyújtás térhódításával párhuzamosan a jövőben várható a hitelkártya üzletág térnyerése a régióban, aminek kezdeti jelei már láthatóak. Amennyiben a jövőben a hitelkártya-használat szélesebb körben elterjed, jelentősen megváltozhatnak a fogyasztási szokások."24 E sorok 2002 végén íródtak, amikor a piacon mindössze három szereplő foglalkozott komolyabb szinten hitelkártya kibocsátással - a CIB, a CitiBank és a Raiffeisen. A piac egyre nagyobb érdeklődése folytán azonban a többi szereplő is sorra jelent meg hitelkártyákkal, bár igen furcsa, hogy a - lakossági téren különösen - piacvezető OTP mindössze egy éve hozta ki ezen termékét. Mára már összesen tizenegy bank és hitelintézet foglalkozik hitelkártyákkal, és a kártyák számának növekedése folytán egyre nagyobb szeletet hasít ki a kártyapiacból a hitelkártya üzletág. A lendületet önmagában is jól jelzi, hogy 2003-ban az újonnan kibocsátott 265 ezer debitkártyával szemben csaknem 300 ezer új hitelkártya tulajdonost üdvözölhettünk, vagyis a kibocsátások száma meghaladta a debitkártyákét. A hitelkártyák ezzel 15%-os részesedést értek el a kártyapiacon, 2004-ben pedig az egymilliomodik hitelkártya is pechére bekerült a dombornyomóba. 10. táblázat - Kártyák számának alakulása az elmúlt öt évben25

Az elemzés említi azt is, hogy a magyar piacon a hitelezésnek csak az utóbbi években alakult ki egyfajta kultúrája. A hitel társadalmi megítélése ugyanis nem sokkal ezelőttig meglehetősen negatív volt, mivel a szóról leginkább az eladósodás és a kamatok jutottak az emberek eszébe. Manapság azonban egyre inkább felismerik a hitel lényegét. Azon egyéneknek, akik átmenetileg anyagi gondokkal küzdenek, de ügyeik rendeződése a közeli jövőben biztosítottnak látszik, illetve azoknak, akik bizonyos kiadásokat már azelőtt szeretnének eszközölni, hogy az ahhoz szükséges pénz összegyűlne, célszerű lehet hitelért folyamodniuk. Miután a bankok is felismerték, hogy a lakosság egyre nagyobb része érdeklődik hiteltermékek iránt, és hogy a megfelelő "nevelés" hatására - amit jelen esetben a hiteltermékek megismertetéseként kell érteni, nem pedig buta reklámkampányokként - a piac további jelentős bővülése is várható. Olyan termékkel kell tehát előállni, melyen az ügyfél megtanulhatja a hitelezés lényegét, és előbb-utóbb saját maga is fel tudja mérni, mikor vehet fel úgy hitelt, hogy annak visszafizetését nagy biztonsággal elő is tudja teremteni. Később aztán az ilyen ügyfelek jó eséllyel vesznek majd igénybe magasabb összegű, nagyobb jövedelmezőségű termékeket, és ami szintén lényeges, vélhetően "kulturált" ügyfelekké válnak, ami garanciája lehet a hitelek megtérülésének is. Ilyen "kezdő hiteltermék" szerepét töltheti be a hitelkártya, miután kis összege és rugalmas használata révén mind az ügyfél, mind a bank részére relatíve kis kockázatot hordoz. A tanulás a bank számára is fontos, hiszen minél több kártyát helyez ki, annál nagyobb ismeretre tesz szert a fogyasztók viselkedését illetően, ami hozzásegít a bírálati folyamat egyre jobbá tételéhez. A mai széles kínálat lehetőséget nyújt arra, hogy az ügyfelek a hitelkártyákon belül is kiválasszák a nekik megfelelő terméket. Míg több bank kifejezetten a magasabb rétegeknek kínálja a terméket, és ennek fényében a különböző díjak és jutalékok is magasabbak, illetve az igénylési feltételeknek sem könnyű megfelelni, addig egyes termékek kifejezetten a hétköznapi fogyasztó igényeinek megfelelően lettek kialakítva, melyeknél azonban szintén vannak hátrányok a használat esetleges korlátozása miatt. Az alábbi táblázatban a hitelkártya piac legnagyobb szereplőinek kártyakondícióit gyűjtöttük össze, vastagon szedve az ügyfél számára általam legkedvezőbbnek vélt értékeket. 11. táblázat - Egyes bankok hitelkártya termékeinek kondíciói26

A táblázat alapján is látható, hogy az egyes kondíció-elemeken belül lényeges eltérések mutatkozhatnak. A Citibank esetén a készpénzfelvételi tranzakciós költségek, éves kártyadíj és kamat tekintetében a legmagasabbak a díjak, cserébe viszont hosszabb türelmi időt - 20 nap - és nyilvánvalóan magasabb szintű ügyfélkiszolgálást kapunk. A legkönnyebben az OTP hitelkártyájához, valamint a CIB Bank Bevásárlókártyájához juthatunk, legalábbis ami a jövedelemre vonatkozó kritériumot illeti. Igaz, hogy az OTP alacsonyabb jövedelmi szintet ír alá, a Bevásárlókártyához viszont nem kell jövedelemigazolás, ami nyilván megkönnyíti az ügyintézést - "csak egy személyi kell hozzá", ahogyan azt a bank szlogenje is mondja. Az ügyfél bevallásán alapuló jövedelem azonban természetesen nem jelenti azt, hogy a bank a bírálat során kizárólag ebből az önbevallásból ítélné meg az adós jövedelmét. Az OTP kártyája más tekintetben is előnyös, például a kamatot illetően, azonban - legalábbis az én véleményem szerint - az ügyfélkiszolgálás sem mindig üti meg azt a szintet, ami felsőbb körökben elvárható lenne. A táblázatban nem véletlenül szerepeltettem a CIB Bank két termékét is, ugyanis a bank maga is több ügyfélkör számára kínál termékeket, Hitelkártyát a magasabban pozícionált ügyfeleknek, Bevásárlókártyát pedig a hiteltermékekkel most ismerkedők széles körének. Utóbbit viszont a magasabb kockázatért cserébe az ügyfelek csak vásárlásra használhatják, és azt is csak belföldön. A kamatlábak terén nem mutatkozik komolyabb eltérés, a havi 2,5% körüli érték valamivel 30% feletti THM-et eredményez szinte mindenhol. Ez utóbbi érték - Teljes Hiteldíj Mutató - mindenekelőtt azt a célt szolgálja, hogy a kamatterhek közt azok is különbséget tudjanak tenni, akik pénzügyekben nem éppen jártasak. A bankok ugyanis a puszta kamaton felül további díjakat, jutalékokat is felszámítanak, melynek kiszámítása és egymással való összevetése e nélkül bizony még banki szakembereknek sem lenne egyszerű, a mutató viszont minden a hitellel kapcsolatos kamatot, díjat és jutalékot kötelezően tartalmaz. A THM közzététele éppen ezért törvényi kötelezettség is. Miután revolváló hitelkeretek esetén az ügyfél tulajdonképpen maga határozza meg a kamatot, vagyis a THM-et is, ezért a bankok erre a termékre csak felső határt tudnak megadni, és azt is csak éves díj nélkül, hiszen azt akkor is fizetni kell, ha az ügyfél egyetlen tranzakciót sem hajt végre kártyájával, a THM így elméletben végtelen nagy is lehetne. A hitelkártya elsősorban hiteltermék, ezen felül azonban fizetés eszköz is, ezért talán nem érdemtelen, ha egyes kondícióit összehasonlítjuk a debitkártyákéval is. 12. táblázat - A CIB bank egyes kártyatermékeinek összehasonlítása27

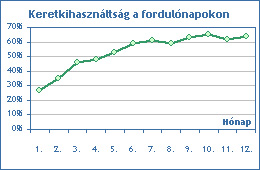

A táblázat alapján látható, hogy a debitkártyák valamivel kedvezőbb díjazásúak credit testvéreiknél, ők azonban pusztán fizetésre használhatóak. Az éves díj tekintetében már nem egyértelmű a különbség, ugyanis a CIB dombornyomott kártyáinak díjai megegyeznek a Bevásárlókártyáéval. Az előbbihez való hozzájutás is bizonyos mértékben "bírálathoz" kötött, ugyanis az ügyfélnek 50.000 Ft óvadékot kell betétbe helyeznie amennyiben fizetését nem a CIB-nél lévő számlájára utaltatja. Elektronikus kártyához azonban ezzel szemben bárki - és már ezer Ft éves díj ellenében - juthat, ezzel a kártyával ugyanis csak authorizált tranzakciókat - a bank szervere a fizetés pillanatában visszaigazolja a tranzakciót - lehet végezni, szemben a dombornyomott kártyák off-line használatával, ami bizonyos csalási kockázatot hordoz magában. A készpénzfelvétel költsége lényegesen magasabb a hitelkártyák esetében, aminek az a célja, hogy az ügyfelek ne készpénzhitelként, hanem vásárlásra használják a kártyát. Ez azért is előnyös, mert készpénzfelvétel esetén az összeg azonnal kamatozni kezd, még a havi zárás előtt és türelmi idő nélkül. Miután azonban a hazai lakosság a nyugatihoz viszonyítva sajnos lényegesen kedvezőtlenebb pénzügyi helyzetben van, hitelfelvételi lehetőségeik is korlátozottabbak. Míg Amerikában és Nyugat-Európában egy hitelkártya igénylés feltételeinek a lakosság jelentős hányada meg tud felelni, addig idehaza egyelőre bizony a lakosság jóval kisebb hányada képezi a célcsoportot. Az arány más hiteltermék esetében is hasonló, ezért gyakran előfordul, hogy az igénylők nem a termék rendeltetéseinek megfelelően használják azokat. Hitelkártyák esetén ebből eredően sok ügyfél a kártyát inkább annuitásos hitelhez hasonlóan használja. Ez egyrészt a termék bonyolultságának és meg nem értésének köszönhető, azonban tény, hogy sok hitelkártya igénylő nem pályázhatna túlzottan jó eséllyel magasabb vagy akár csak hasonló összegű személyi kölcsönért. Ha megtekintjük az ügyfelek egyes termékeken megfigyelhető kártyahasználati gyakoriságát és a hitelkeret kihasználtságának alakulását, akkor könnyen meggyőződhetünk erről a tényről. 9. ábra - Vásárlási tranzakciók és a hitelkeret-kihasználtság alakulása

Az első ábrán az ügyfelek havi vásárlási tranzakcióinak száma található, míg a másodikon a rendelkezésre álló hitelkeret kihasználtsága a fordulónapon, mindkettő a kártya aktiválása óta eltelt hónapok szerint. Míg az ügyfelek az első hónapokban megfelelő aktivitást mutatnak, addig az idő múlásával egyre kevesebbszer veszik elő pénztárcájukból a kártyát. Ennek magyarázata lehet az is, hogy az ügyfelek egy része csalódott a termékben, mely nem nyújtotta számukra a várt előnyöket, azonban ha az adatokat összevetjük a keretkihasználtsági adatokkal, akkor láthatjuk, hogy a kártyák valójában nem pihennek, az ügyfelek használják a hitelt, csak épp nem a megfelelő módon. A helyzet azért is szomorú, mert a hitelkeret viszonylag korán magasra fut fel, vagyis az ügyfelek igen hamar kerülnek kellemetlen helyzetbe. Ezt az is alátámasztja, hogy a hitelüket nem egyből visszafizető, kamatozó illetve azonnal fizető ügyfelek is igen korán elválnak egymástól.

Egy a közelmúltban készült felmérés adatai szerint az ügyfelek nagyobbik része a kártyát nem szeretné revolváló hitelként használni, hanem a havi költéseket a hó végén egyösszegben vissza szeretné fizetni, és csupán kisebb hányaduk szeretné görgetni a tartozás kisebb-nagyobb részét. A tapasztalat ezzel szemben nagyjából fordított, a tulajdonosok többsége nem tudja/nem akarja elkerülni a revolváló szakaszba lépést. Az ügyfelek tájékozatlanságát egyébként az is jelzi, hogy a hitelkereten és a kártyával való vásárlás lehetőségén kívül minden további jellemzőt a tulajdonosok kis hányada említett csak, egyértelmű előnyként értékelték viszont a többi hiteltermékkel szemben a kamatmentes periódust. Az ügyfelek számára igen fontos a feltételek és kondíciók világos ismerete, valamint az előre tervezhetőség, előbbivel kapcsolatban ugyanakkor nem érzik magukat túl otthonosan. Ez valahol érthető, miután az ember eleve ott érzi magát legtájékozatlanabbnak, ahol a legtöbb információt kellene tudnia. Tipikus jelenség, hogy minél többet tud valamit az ember valamiről, úgy veszi észre, hogy mennyi mindent nem tud róla. Mégis, ez arra kell, hogy ösztönözze a szereplőket - és elsősorban a bankokat - hogy az ügyfelekkel megismertessék a termék lényegét, főbb jellemzőit, célszerű használatát.

Fentiek jegyében is hozta tető alá a CIB Bank idei egyik új termékét, melyről büszkén jelenthetjük, hogy világpremier! Miután az előbbi tendenciák azt jelzik, hogy a lakosság a hitelkártyát áruhitel módjára használja, így az áruhitelek és hitelkártyák keresztezéséből megszületett az áruhitelkártya. Ez egy igen bonyolult termék, azonban a hitel számításának módja inkább a bankra ró nehéz feladatokat, az ügyfeleknek viszonylag tiszta lehet a termék kondícióinak ismerete. Az ötlet tulajdonképpen adta magát: az ügyfelek könnyebben tudnak fizetni egy fix törlesztőrészletet, mint folyton odafigyelni a minimum összegekre, ugyanakkor kellemetlen - és felesleges - minden egyes áruhitel esetén újra végigjárni a bírálat fárasztó menetét, nem beszélve arról, hogy áruhitel igen kevés helyen vehető igénybe. Így kialakítottunk egy olyan terméket, mely csak nagyösszegű (20.000 Ft feletti) tranzakciókat engedélyez, a törlesztés annuitásos módon történik, ugyanakkor bárhol használható, ahol egyébként bankkártyát elfogadnak. Miután a termék még csak pár hónapja létezik, így messzemenő következtetések nem vonhatóak le a performancia adatokból, az igénylések száma azonban alátámasztja azt a feltételezést, hogy a piac régóta várt már egy hasonló termékre. A hitelkártyák nem utolsósorban marketing célokra is jól használhatóak, ugyanis nagyobb betéttel rendelkező ügyfeleknek, illetve azoknak, akik rendszeres számlaforgalmat generálnak, és számlájukon havi rendszeres jóváírás is történik - legfőképp munkabérből - bátran ajánlható kisebb limittel rendelkező hitelkártya. A kártya keresztértékesítési kampányokhoz is remekül használható, illetve nagyobb összegű, például ingatlanfedezetes hitelek mellé "ajándékként" is adható. Néhány bank a terméket nem is kizárólag saját maga értékesíti, hanem különböző partnerek által is. Ez akár a partnerek közös terméke is lehet, külön a partnercég dizájnjára alakítva, és a másik fél is különböző akciókat rendelhet hozzá. Ilyen hitelkártya a piacon az OTP MOL-lal és Matávval közösen működtetett Multipont hitelkártyája, a K&H Supershop hitelkártyája, de a CIB Bevásárlókártyájából is létezik a saját dizájnú terméken kívül Media Markt, Euronics, Photo Hall, Matáv, Opel és Tesco co-branded, vagyis közös logós kártya. Utóbbi partner egyébként többfajta hitelterméket is kínál a CIB közreműködésével, Tesco Pénzügyi Partner néven. A jövőben vélhetően több bank is differenciált termékkínálattal jelenik meg a hitelkártya - illetve most már áruhitelkártya is - piacon. A közelmúltban erre már több példát láthattunk, egyes co-branded debitkártyák hitelkártya változatai is kialakultak, valamint több bank is a CIB-Tesco együttműködéshez hasonló termékcsalád-konstrukciót alakított ki. A debitkártya piac telítődése folytán valószínűnek látszik, hogy a hitelkártyák egy időre átveszik a legjobban fejlődő kártyafajta címet, az a kérdés azonban, hogy Magyarországon melyik kártyatípus mekkora részesedést fog hosszútávon elérni a piacon, csak igen hosszú idő múlva fog eldőlni.

|