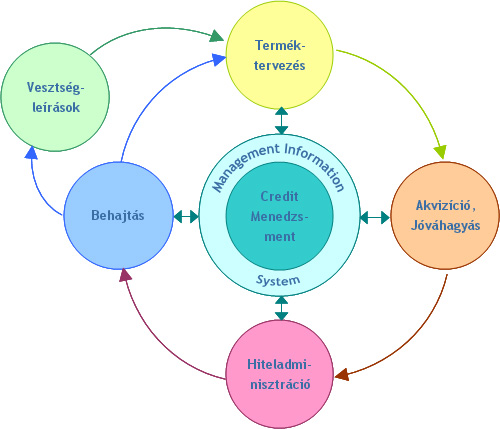

3. A hitelezés folyamataHazánkban a modern lakossági banki termékek jelentős késéssel terjedtek el, a legmodernebbek egy része pedig még a mai napig sem igazán ismert. Ennek elsősorban történelmi okai vannak, hiszen a rendszerváltás előtt a keleti blokkban a szocialista gazdasági rendszer miatt a bankszektor - helyesebben az OTP és a kis takarékszövetkezetek - nem volt "éles" versenyhelyzetben, másrészt a nyugat effajta vívmányai sem voltak idehaza túl népszerűek. A világháborúk utáni Magyarországon a lakossági - főleg ingatlan és áruvásárlási - hitelek igen kelendőek voltak, miután a gazdaság kifejezetten stabilnak volt mondható, a családoknak nem kellett tartaniuk a kamatok hosszú távon kiszámíthatatlanságától, az adózási és egyéb feltételek folytonos változásától. A lakosság a nyolcvanas évek közepéig szinte nem is ismerte az infláció fogalmát, a munkahelyek elvesztésétől pedig a többségnek nem kellett komolyan félnie. Így egyrészt előre tervezhető volt a törlesztés, másrészt a családoknak nem kellett nagyobb tartalékokat felhalmozniuk. A bankkártya ekkoriban gyakorlatilag ismeretlen fogalom volt hazánkban, a Váci utca néhány butikján, és az elegánsabb szállodákon kívül nem is nagyon volt kártyát elfogadó hely az országban. A rendszerváltást is részint előidéző gazdasági problémák felszínre törésével azonban a hitelfelvételi szokások megváltoztak. A 80-as évek közepén az infláció emelkedni kezdett, ami magával rántotta a kamatszinteket is. Az OTP lakáshitel kamatai megemelkedtek, cserébe viszont felajánlották minden ügyfélnek, hogy tartozásuk 45%-ának egyösszegű visszafizetése esetén a fennálló tartozást elengedik. Ezzel a lehetőséggel - mondani se kell - gyakorlatilag mindenki élt, aki megtehette, így a lakossági hitelállomány folyamatosan csökkenni kezdett. A lakáshitel állomány 1991-ben érte el mélypontját, mikor a megelőző két évhez képest majd felére esett vissza. A kétszintű bankrendszer 1987-es megjelenésekor az MNB egyes funkcióinak leválasztásával létrejött három "utódbank" egy hallgatólagos megállapodás keretében vállalta, hogy nem tör azonnal az OTP piacára, és néhány évig tartózkodik a lakossági szektorban való megjelenéstől. Ezt követően több új bank is megjelent hazánkban, illetve a már néhány létező, mely addig csak a vállalati piacon volt jelen, viszont a lakossági szektorra is kiterjesztette szolgáltatásait. A legaktívabb Postabank történetének első két évében 25%-os piaci részesedést ért el a lakossági szektorban, sőt egy időben az osztrák piacra való lépéssel is kísérleteztek. Mivel azonban a szinte azonnal bekövetkező és hosszan elnyúló gazdasági problémák, valamint az ehhez kapcsolódó magas infláció sokáig igen megnehezítette a lakossági hitelek terjedését, a bankok inkább csak vállalati ügyfelek hitelezésével foglalkoztak, a lakosság számára főleg betéti termékeket kínáltak. A debitkártyák ekkor kezdtek ismertté válni, sőt az elfogadóhelyek és az ATM-ek száma is idővel gyors növekedésnek indult. A fejben való átállás azonban jóval lassabban ment végbe, mivel az infrastruktúra fejlődését nem követte ilyen mértékben a kártyahasználat elterjedése. Az ügyfelek a számlához tartozó kártyát sokszor felesleges extraként fogták fel, és többnyire csak havi fizetésük egyösszegben történő felvételére használták. A kilencvenes évek közepén az inflációs ráta a 30%-ot közelítette, amit a jegybanki alapkamat is nagyjából követett, vagyis akkoriban 40% feletti hitelkamatokat kellett volna kérni a felvevőktől, ami - pláne a lakosság akkori jövedelmi helyzetét tekintve - nyilvánvalóan nem volt elképzelhető. Az infláció - és ezáltal a kamatok - már elfogadható szintre mérséklődésével a bankok lassan elkezdtek lakossági hitelezéssel is foglalkozni. Kezdetben inkább még egyedi, vagy bankonként nagyban különböző és részlegesen átfogó belső szabályzatok alapján történt a bírálat, és főleg nagyobb összegű lakáshitelek voltak népszerűek, idővel azonban a fedezetlen hiteltermékek is teret hódítottak maguknak, valamint kezdett kialakulni a tömeges bírálat is. A lakáshitelek jelentős fellendülése egyébként 1999-ben következett be, az állami támogatási formák megjelenése által, illetve fedezetlen oldalon a Budapest Bank áruhitel konstrukciója jelentette az első komolyabb áttörést. Ha egészen pontosan akarunk fogalmazni, akkor fedezetlen hiteltermék egyébként nem létezik, legfeljebb biztosítékkal (pl. ingatlannal) nem fedezett, mivel azonban a jövedelem nyilván nem minősül túlzottan megbízható fedezetnek - akár már másnap megváltozhat az ügyfél jövedelmi helyzete, másrészt a behajtás is sokszor igen problémás - ezért a banki terminológiában a fedezetlen megjelölést is sokszor használják. A két termékcsaládnak alapvetően más jellemzőik vannak. Az ingatlanfedezetes hitelek jelentősebb összegűek, hosszú, akár tizenöt-húsz éves futamidőre is szólhatnak, és mint nevük is elárulja fedezet mellett nyújtottak. Miután az adósok tartós nemfizetés esetén akár saját otthonukat is elveszíthetik, így talán érthető, hogy ezek a hitelek mutatják a legjobb törlesztési arányt. A kamat mértéke ugyan függ a hitelcéltól (például egy lakáscélú hitel kamata kedvezőbb egy nem lakáscélúnál, mivel a felújítás összege beépül a fedezetként szolgáló ingatlanba, növeli annak értékét, következésképp csökken a hitelezési kockázat) összességében mégis elmondhatjuk, hogy ezek kamatai a legalacsonyabbak. A kamatokat tovább csökkenti, hogy az állam az állampolgárok jelentős körét további támogatásokban részesíti. Létezik az ún. kamatkiegészítő támogatás, melyben az állam a fizetendő kamatteher egy részét átvállalja a hitelfelvevőtől, azonban ez a lakosság igen korlátozott részére érhető csak el. A másik támogatási rendszer a manapság népszerű Otthonteremtő névre hallgató hitel, melyet az állam által kialakított konstrukcióban az FHB nyújt a bankokkal szövetségben, noha a hitel a kezdeti stádiumban - a földhivatalok jóvoltából akár egy évig is - jórészt a bankoknál kamatozik. Újabban még az államilag támogatottaknál is kedvezőbb piaci kamatok érhetőek el a nemrég megjelent devizahitelekkel. Ezeknél számolni kell bizonyos árfolyamkockázattal is, azonban hazánk közeljövőben várható EMU csatlakozása miatt az árfolyam nagyobb elmozdulása már nem várható a forint utolsó éveiben. A tapasztalatokat nézve pedig az euró 1999-es indulásakor érvényes 252-es árfolyammal szemben ma 247 körüli a középárfolyam, vagyis a forint - időszakos kisiklásaitól eltekintve - stabilan tartja magát a nemzetközi pénzpiacokon. Az ingatlanfedezetes hitelek igénylése azonban meglehetősen körülményes és nem utolsósorban időigényes folyamat, másrészt pedig érthetően nem mindenki akar jelzáloggal terhelt fedelet tudni feje felett, így nem sokkal később megjelentek a fedezetlen hitelek is, melyek magasabb kamatra és kisebb összegre ugyan, de jelentősen egyszerűbb feltételek mellett vehetőek igénybe. Míg az ingatlanfedezetes hitelek jellemzően csak egy típusba sorolhatók, addig a fedezetlen hitelek esetén már kétfajta hiteltípus is megjelenik. Előbbi az annuitásos módon törlesztendő hitel. Ebben az esetben a felvett hitelösszeget adott futamidő alatt havi egyenlő részletekben törleszti az ügyfél, legalábbis a kamatrögzítés13 hossza alatt. Az annuitásos hitel törlesztésénél a kamatot minden hónapban a fennálló tőketartozás után kell megfizetni, így kezdetben a törlesztőrészlet javát a kamatteher teszi ki, mely aránya aztán folyamatosan csökken az idő múlásával. Emiatt azonban a futamidőt nem érdemes túl hosszúra meghatározni, mivel egy szinten túl a futamidő növelése már alig csökkent valamit a havi törlesztőrészleten. Fedezetlen hitelek között elsősorban a személyi kölcsönöket és áruhiteleket találjuk e csoportban. Az áruhitelek jellemzően nagyobb értékű háztartási és szórakoztató-elektronikai eszközök valamint bútorok esetén terjedtek el, egy-kétszázezres nagyságrendű hitelekkel. A személyi kölcsönök ennél nagyobb összegre - ritkán, de akár több millió forintra - és tetszőleges célra készpénzként vehetőek fel. A hitelek másik családja az ún. revolváló, vagyis magyarul hitelkeret típusú termékek. Ebbe a családba tartoznak a folyószámlahitelek, majd a később megjelent hitelkártyák is. A konstrukció alapvetően különbözik az előbb megismert annuitásos hitelektől, ugyanis itt nincs futamidő és törlesztőrészlet sem. Az ügyfél egy szabadon felhasználható hitelkeretet kap, vagyis bizonyos határig negatívba mehet számláján, kamat pedig csak a ténylegesen felhasznált hitelkeret után terhelődik annak visszafizetéséig, sőt bizonyos esetben még az sem. A konstrukciók bankonként változnak, de nagyvonalakban azért igen hasonlóak. A folyószámla hitelek valamivel egyszerűbb termékek a hitelkártyáknál. Itt az ügyfél az éves díj, vagy rendelkezésre tartási jutalék fejében szabadon felhasználhatja a rendelkezésére bocsátott keretet, mintha az a folyószámláján lévő betét lenne. A felhasznált összeg után a bank azonos periódusonként - leginkább havonta - felszámítja a kamatot, amit az ügyfél számlájára terhelnek, neki pedig csak arra kell figyelnie, hogy a terhelésekkel és költéseivel ne lépje túl a limitet. A hitelkerettel rendelkező folyószámla mellé természetesen ugyanúgy igényelhető bankkártya, így a hazánkban elsőként hitelkártyának titulált termékek valójában nem voltak mások, mint hitelkerettel rendelkező számlához kapcsolódó debitkártyák, vagyis ez a téves megnevezés nem a valódi hitelkártyát takarta, ami ettől a konstrukciótól jelentősen különbözik. A "valódi" hitelkártya jellemzője ugyanis, hogy az ügyfél a havi kiadásait a kártyával fizeti, kamatot pedig csak akkor fizet, ha az összegyűlt tartozást a hó végén nem rendezi. Miután hazánkban a debitkártyák tömeges elterjedésére is igen sokat kellett várni, ezért a hitelkártyák megjelenése is váratott magára. Az első bankok is csak a 90-es évek utolsó éveiben jelentek meg ezzel a termékkel, sok bank - köztük a piacvezető OTP is - pedig csak az ezredforduló után lépett piacra velük. Mára azonban a hitelkártya a legjobban keresett fedezet nélküli hiteltermék, amit az is mutat, hogy több bank már differenciált termékkínálattal is rendelkezik. A következőkben a hitelezési folyamatot fogjuk ismertetni, mely elveiben nagyjából azonos valamennyi termék esetén, azonban mi elsősorban a hitelkártyák szemszögéből fogjuk áttekinteni. A hitelezés körfolyamatát az alábbi ábra szemlélteti:

Az első lépés az ötletekből kiinduló, majd azokat letisztító terméktervezési fázis, melyben a bank meghatározza, kinek és milyen terméket kíván értékesíteni. Ezután következik a termék akvizíció, ami a piaci bevezetést jelenti. A termék működtetéséhez fontos a folyamati lépéseket is kialakítani, mert egy tisztázatlan folyamat egy már bevezetett terméknél igen súlyos gondokat okozhat. Az adminisztrációs tevékenység folyamatosan zajlik mindaddig, amíg az adott termék a piacon van, és kiterjed az új ügyfelek bírálatára, illetve a már meglévőkkel való kapcsolatokra. A hitelek remélhetőleg minél kisebb hányada esetén lesz szükség a behajtási procedúra megindítására, azonban ezeknek is egy részét vélhetően nem sikerül utolérni, így sor kerülhet veszteségleírásra is. Az egész folyamatot egy külön erre a célra létrehozott szervezeti egység, a hitelfolyamat-menedzsment felügyeli, mely tevékenységét a folyamatokat összefogó információs rendszerek is segítik. 3.1. Terméktervezés és paraméterezésAz előbbiekből már szó volt arról, hogy míg a vállalati hitelek általában egyedi bírálati folyamaton mennek keresztül, addig a lakossági hitelek nagy száma és kisebb összege, illetve az ennek következtében fellépő banki munkaerőhiány szükségessé teszi a termékalapú megközelítést, ami együtt jár különböző igényeket kiszolgáló standard termékek kialakításának szükségességével. Az ilyenfajta modern hitelezés először Amerikában jelent meg az ötvenes években. Hitelezési modellek kialakításával sokan kísérleteztek, az akkori technikai adottságok azonban még nem tették lehetővé a maihoz hasonló statisztikai elemzések készítését. Az első komolyabb ilyen modell elkészítése a Fair-Isaac vállalat nevéhez fűződik, mely a mai napig is élen jár a credit scoring kutatás és a hitelezési tevékenységet kiszolgáló rendszerek fejlesztésében. A lakossági hiteltermékek palettája bankonként nagyjából hasonló, ám vannak hitelintézetek, melyek csak egy szeletével foglalkoznak, azzal viszont kiemelten, mint pl. egyes áruhitel intézmények. Kiemelt fontosságú azonban a termékek tervezésekor a konkurencia analízis elvégzése, mely nem csak pusztán a termékek meglétére, de azok kondícióira és a vetélytársak stratégiájára is kitér. Szükséges a jogi környezet ismerete is, ugyanis fontos szempont, hogy az ügyfelekkel a bank milyen jogviszonyt létesíthet, illetve egy esetleges balul elsült ügylet során milyen jogi eljárások ill. egyéb lehetőségek adottak a pénz visszaszerzésére. Ehhez kapcsolódik a környezet kockázati szempontból történő vizsgálata. Fontos, hogy a bank ismerje a megcélozni kívánt célcsoport pénzügyi helyzetét, a piac és a gazdaság várható tendenciáit, a politikai környezet stabilitását és irányelveit, valamint a kulturális környezetet is. A banknak konkrétan meg kell határoznia a termékkel elérni kívánt célcsoportot, az igénylési feltételeket ugyanis nekik megfelelően kell megszabni, ehhez kell igazítani a várható veszteségeket is, nem utolsósorban azonban az is fontos, hogy a termék számukra valódi előnyöket nyújtson, melyekért hajlandóak befáradni a bankba - vagy valamely kereskedő partneréhez - és nem utolsósorban fizetni is. Célszerű ez alapján meghatározni az értékesítési csatornákat, az értékesítés régióit, az esetlegesen indítani kívánt keresztértékesítési programokat. Ismerni kell a célcsoport tipikus szociál-demográfiai jellemzőit, és a várható fogyasztói magatartást és egyéb viselkedési jellemzőket, attitűdöket is. Amennyiben nagyjából megismertük ezen értékeket, nekiláthatunk a termék paraméterezésének is. A termék árazását elsősorban a becsült kockázat mértékében végezzük, azonban ha az ügyfeleket tovább akarjuk szelektálni a terméken belül, akkor esetleg élhetünk kockázat alapú árazással is. Az ügyfelek igényeihez és szintén a kockázathoz igazítva határozzuk meg az adható minimum és maximum összegeket, illetve véges futamidejű hitelek esetén a futamidő korlátait is. Nagyobb összegű hitelek esetén természetesen célszerű széles korlátot alkalmazni, így egy ingatlanhitel adott esetben 20-25 éves futamidejű is lehet, kisebb összegű fedezetlen hitelek esetén azonban néhány éven túli futamidő nem célszerű. Fontos a törlesztés meghatározásának módja, ami hitelkártyák esetében nehéz feladat. Annuitásos törlesztés esetén a bank és az ügyfél szempontjából is egyszerű a helyzet, a törlesztőrészlet ugyanis adja magát a hitelösszeg és futamidő kamatokkal terhelt hányadosából, amihez már csak az esetleges kezelési költség jön. Ezzel szemben hitelkártya esetén bonyolult a visszafizetés és a kamatozás feltételeinek kialakítása, ugyanis az ügyfélre van bízva, hogy a hitelt visszafizeti-e, vagy tovább használja kamatfizetés fejében, innentől kezdve viszont számtalan lehetőség fordulhat elő. A feltételekkel kevés ügyfél van teljesen tisztában, sőt nem ritka, hogy a banki ügyintézők is csak nehezen tudnak válaszolni egy-egy feltett kérdésre. Lényeges, hogy az esetlegesen felszámított büntetések, késedelmi díjak és kamatok valamelyest rávegyék az ügyfeleket a feltételek betartására, ugyanakkor alkalmazásuk esetén az ügyfél se érezze kirívóan igazságtalannak és túlzott mértékűnek őket. A bank a hitel kihelyezéséért cserébe általában biztosítékokat kér az ügyféltől. Ennek legnagyobb szerepe a nagyösszegű, ingatlanfedezetes hitelek esetén van, azonban erre most részletesen nem térünk ki. A hitelkártyák ugyan a fedezetlen hitelek családjába tartoznak, ugyanakkor valamelyest mégis fedezetül szolgálhat az ügyfél jövedelme. A jogi elemzés azért is lényeges, hogy a bank tisztában legyen az ügyfél jövedelmének végrehajthatóságával is. 3.2. TermékprofitabilitásAhhoz, hogy sikeres és nem utolsósorban jövedelmező terméket tervezzünk, ismernünk kell a termékhez kapcsolódó költségeket, kockázatokat és várható hasznot is. A hitelezés során a bank - hasonlóan sok más vállalkozáshoz - elsősorban hosszú távú ügyfélkapcsolatok kialakítására törekszik, miután egy meglévő ügyfél megtartásának költsége jóval alacsonyabb új ügyfelek megszerzésénél. A megfelelően diverzifikált termékportfolió kialakításával igyekszik a lakosság minél szélesebb körének "személyre szabott" terméket kínálni, az elégedett ügyfeleknek azonban később aztán más termékek is kínálhatók. A banknak megfelelő tudással és szervezettel kell bírnia ahhoz, hogy az ügyfél igényeit minél inkább ki tudja elégíteni, és hogy ezt lehetőleg minél alacsonyabb költségekkel tegye. Miután a különböző piaci szegmensek különböző fizetési jellemzőkkel bírnak, így a termékportfolió kialakítása során az árazást is ezen kockázatokhoz kell igazítani. Ezt természetesen befolyásolják a piacon hasonló termékekkel jelentkező versenytársak kínálata, illetve az azoktól való eltérések, többletszolgáltatások értéke az ügyfél szemében. A termék profitabilitásának tervezésénél meg kell határozni a megengedett akvizíciós és feldolgozási költségeket, megfelelő hitelkeret nagyságot kell megszabni, tervezni kell annak várható kihasználtságát, de fel kell készülni az ügyfelek bizonyos mértékű lemorzsolódására, továbbá a delikvencia által okozott veszteségekre is. A lakossági hitelek profitmodelljét röviden a következőképp lehet felvázolni:

A fenti modellnél azonban figyelemmel kell lenni arra a tényre, hogy míg a költségek jelentős része a terméktervezés és a kibocsátás során keletkeznek, addig a bevételek időben csak később, a termék használatakor realizálódnak. A nettó ügyleti bevétel egyik eleme a kamatbevétel és a forrásköltség különbsége, vagyis a nettó kamatbevétel (spread). A hitel forrásául elsősorban az elhelyezett betétek szolgálnak, azonban ennek hiánya esetén lehetőség van egyéb források, például bankközi kölcsön felvételére is. A kamatbevétel annuitásos hitelek esetén először a legnagyobb, majd csökken, revolváló hitelkeret esetén azonban általában folyamatosan növekedve éri el a maximumot. A nettó kamatbevételen felül az ügyletből különböző díjbevételek is realizálódnak, így az éves díj, a kártyahasználatból származó - kártyatársaság által fizetett - interchange díjak, és az esetlegesen jelentkező késedelmi ill. kerettúllépési díjak. A hitelezés költségei a körfolyamat mentén lépdelve határozhatóak meg. Egyszeri költségként jelentkeznek a termékfejlesztési költségek, melyek a termékjellemzők kidolgozása és a rendszerfejlesztés kiadásaiból állnak. Ezt követik a termék akvizíciós költségek, mely a már kidolgozott termék piaci bevezetését jelenti, és elsősorban a marketing költségeket foglalja magában. Míg az előbbi költségek termékszinten jelentkeznek, addig az ezt követő költségek már egyes igénylésenként merülnek fel. Ilyen költségek az adott igénylés befogadásának, a hitelbírálatnak és a kártya kibocsátásának kiadásai, vagyis annak az operációnak a költsége, mely során az ügyfél az igényléstől számítva kézhez kaphatja a kártyát. Miután az elutasított ügyletek szintúgy keresztülmennek ugyanazon operációs folyamaton (kivéve a kártya kibocsátást), így ezt a költséget is a jóváhagyott ügyfelek kénytelenek fedezni. Miután az ügyfél használni kezdi a kártyát, a bank már jó eséllyel kezd bevételt is realizálni az ügyleten, amin azonban továbbra is folyamatos költségek merülnek fel. Ezek a költségek normális esetben a számlakivonat, a fiókhálózat, ügyfélszolgálat fenntartásának, és az egyéb operációnak a költségei. Azonban sajnos előfordulnak olyan esetek is, amikor az ügyfél negatív viselkedéséből keletkezik a banknak költsége. Amennyiben az ügyfél komolyabb késedelembe esik, a bank intézkedik a tartozás behajtásáról, de előfordulhatnak fraud események is, mely magyarul a kártyával való visszaélést, csalást jelent. A nettó hitelezési veszteség a behajthatatlan követelések leírásából és az eladott követelések könyv szerinti értékéből adódik össze, ezt valamivel enyhítik a már leírt veszteségekből esetlegesen visszafolyt, illetve a követelések eladásából vételárként befolyt összegek. Az ilyen veszteség akkor elfogadható nagyságú, ha a margin (nettó bevétel - OPEX) és e veszteség különbsége is még eléri a tervezett adózás előtti jövedelem előirányzatot. Ahhoz, hogy ezt a tervet képesek legyünk elérni, és a veszteséget nem a portfolió egy másik termékének nyereségével kívánjuk kompenzálni, olyan árazást kell kialakítanunk, hogy a jó ügyfelek "eltartsák" rossz társaikat. Ha jobban megfigyeljük, a bankok termékkínálatában megjelenő kamatszint-különbségek gyakorlatilag ezeket a kockázati különbségeket rejtik magukban. Miután az ingatlanhiteleknek a legalacsonyabb a nemfizetési kockázatuk, így ezek kamatlábai egyben a legalacsonyabbak is, igaz a bank sem tud - arányosan nézve - akkora nyereséget realizálni rajtuk. Valamivel kockázatosabbak az autókölcsönök, melyeket a fedezetlen hitelek követnek, a személyi kölcsönök, végül a hitelkártya. Ahhoz, hogy a kitűzött termékprofitot képesek legyünk elérni, folyamatosan figyelni kell néhány kulcsmutatót. Nyomon kell követni az akvizíciós költségek alakulását, a jóváhagyási rátát, a megszerzett ügyfelek aktivitását és a kártyahasználatot, a lemorzsolódást és a hitelezési veszteségeket is. Miután az akvizíciós költség nem az egyes igénylésekhez kapcsolódik, így minél magasabb akvirált volument sikerül elérnünk, a fajlagos költség úgy csökken. Rossz termékpozícionálás esetén azonban alacsonyabb jóváhagyási rátával és alacsony kihasználtsággal kell számolnunk, ami magas fajlagos akvizíciós költséget eredményez. Ugyanakkor a túl magas jóváhagyási ráta szintúgy veszélyeket hordoz magában, hiszen az ügyfelek túl laza szűrése a rosszakat is nagyobb számban ereszti be, így az általuk okozott delikvencia nagyobb arányú veszteséget jelenthet. A feltételek módosítása természetesen más populációt enged át a rostán, ekkor a jóváhagyási ráta változása még nem jelenti önmagában a veszteség növekedését vagy csökkenését, azonos feltételek esetén azonban a jóváhagyási arány emelése - elméletileg - rosszabb portfoliót eredményez. Az ügyfelek aktivitása néhány hónapos periódus alatt nagyjából kialakul. Van, aki kezdetben sokszor használja kártyáját, majd megunja, és a fiókba rakja, de olyanok is akadnak, kik kezdetben vonakodnak a terméktől, majd látva előnyeit egyre inkább megkedvelik. Bizonyos idő elteltével azonban az aktivitás már csak valamilyen extra szolgáltatás esetén, különféle promóciós programokkal javítható. A termék kihasználtsági rátája ezáltal jótékonyan befolyásolható, és ez magasabb profitot is eredményez, azonban ennek is megvan a maga veszélye, ugyanis az ügyfelek eladósodása fokozott kockázatot rejt magában. Az ügyfél kezdetben csak költi hitelkeretéből a pénzt, azonban a fokozott használat később pénzügyi gondokat okozhat nála, ami a késedelmes ügyletek számának, ezáltal a behajtási költségeknek és a veszteségleírásnak az emelkedését eredményezheti. Az ügyfelek nagyobb számban történő lemorzsolódása is komoly gondokat okozhat, ez ugyanis egyrészt azt jelzi, hogy az elért célcsoportnak nem nyújt megfelelő szolgáltatást a termék, másrészt a bank az ügyfelet ilyenkor többnyire pont akkor veszíti el, amikor igazán hasznot tudna szerezni az ügyletből. Az ilyen ügyfelek tehát felemésztik az akvizíciós és kibocsátási költségek rájuk eső részét, ugyanakkor nem térítik vissza hosszútávon a beléjük fektetett tőkét és energiát. Magas akvizíciós költség esetén ezért különösen a hosszabb ügyletek fenntartására kell törekedni. A delikvencia túlzottan magas szárnyalása esetén ugyan elvben emelkednek a büntetőkamat és egyéb büntető jellegű díjakból származó bevételek, azonban ezek realizálása igen kétséges, rendszerint közel sem fedezi az így kiesett veszteséget, amit a behajtási költségek még tovább emésztenek. Az időbeni felkészülés jegyében a bank - jogszabály alapján - köteles céltartalékot képezni a várható veszteségekre. Ez alapján a bank az ügyfeleket késedelmük alapján öt kategóriába kell, hogy sorolja, és tőketartozásuk bizonyos hányadának megfelelő összeget el kell különítenie arra az esetre, ha ezek a hitelek nem térülnének meg. A kategóriába sorolás, vagyis a tartalékképzési elvek megalkotása azonban egyes esetekben igen problémás, ugyanis amennyiben egy ügyfél több hitellel is rendelkezik, felmerül a kérdés, hogy melyik terméknél mutatott viselkedése az irányadó. Ha mondjuk egy ügyfél 90 napon túli késedelembe esik hitelkártyájával, melyen néhány tízezer forint tőketartozás áll fenn, ugyanakkor több milliós ingatlanhitelét gond nélkül fizeti, ill. fordítva, vajon melyik kategóriába sorolandó. Sőt, terméken belül is felmerül a kérdés, hogy késedelem esetén a befizetéseket milyen sorrendben számolják el a kamat, a tőke és egyéb díjhátralékok között. Ezekre a problémára különböző súlyozási, ill. elsőbbségi módszereket szoktak alkalmazni, egységes gyakorlat azonban nem alakult ki. A bank a céltartalékon kívül további kockázati tőketartalékot is képezhet mérlegében, ami a céltartalékkal nem fedezett várható veszteségekre nyújt fedezetet, ez utóbbi az értékvesztés és a várható veszteség különbségének megfelelően változik. A várható veszteség becslésére az ún. Flow Rate mutató (lecsorgási ráta) használható, ami megmutatja, hogy az egyes késedelmi kategóriákban elhelyezkedő ügyletek milyen arányban "csúsztak tovább" a következőbe, vagyis mekkora részükre nem történt befizetés. A Flow Rate-tel jól megfigyelhető, hogy a kisebb késedelemben lévő ügyfelek egy része alapvetően jóhiszemű, ezért megmenthető, a jelentősebb delikvenciát mutatók azonban már ritkán vehetők rá a pozitív magatartásra, itt ugyanis az ügyfelek jelentős része rendre tovább csúszik le a létrán. 3.3. Adósminősítés és hitelbírálatA hitelezés - mint bármely más befektetés - kockázatos tevékenység. A bank a betétesek pénzét egy másik személy rendelkezésére bocsátja, azonban haszon egyáltalán csak akkor realizálódhat az ügyletből, amennyiben az ügyfél a számára rendelkezésre bocsátott összeget a megfelelő ütemben vissza is fizeti. Annak érdekében, hogy a kihelyezett hitelek legnagyobb része valóban meg is térüljön, a bank minden igénylő esetén adósminősítést kell, hogy végezzen. A hitelbírálat egyrészt törvényi kötelezettség, másrészt pedig a bank jól felfogott érdeke is, hiszen meg kell győződni arról, hogy a kihelyezett hitel olyan személy(ek)hez kerül, akinek életkörülményei, jövedelmi helyzete lehetővé teszi a hitel törlesztésének biztosítását. A kártyák többsége ugyan kérhető óvadéki betét elhelyezése mellett is, ez azonban elhanyagolható százalékban fordul elő, másfelől túl sok logika sincs benne - az óvadék mértéke gyakorlatilag megegyezik a hitelkerettel - ezért a későbbiekben nem is foglalkoznánk vele. A minősítési eljárás és azok elveinek kidolgozásával a bankokban általában külön kockázatkezelési részleg foglalkozik, mely nyomon követi a már futó hiteleket is, és ezek tapasztalatai alapján próbálja rendre a leghatékonyabbá tenni a minősítési eljárást. Ezek az elvek azonban merőben különbözhetnek a hiteltermékek jellemzőitől függően, ezért átfogóan a bank egészére nem is igazán lehet kidolgozni ilyeneket, célszerűbb minél inkább specifikált eljárásokat kialakítani. Miután a lakossági üzletágban a hitelezési tevékenység viszonylag kis összegekben - már a vállalati hitelekhez viszonyítva - de nagy számban történik, ezért a bírálati folyamat nagyrészt standardizált. Egyedi bírálatra természetesen azért van példa, de az ügyfelek döntő többsége egy előre pontosan meghatározott menetrend szerint méretik meg. A fedezett hitelek családja alapvetően különbözik a fedezetlen hitelektől. Utóbbi - még ha általában jóval szerényebb összegekről is van szó - lényegesen kockázatosabb, hiszen a lakáshiteleknél a fizetési hajlandóság igen magas, sőt probléma esetén a fedezetből is visszaszerezhető a hiányzó összeg. Ezzel szemben a személyi hiteleknél, hitelkártyáknál az esetlegesen szükséges sikeres behajtás sokkal nehezebb és bizonytalanabb. A fedezetlen hiteleken belül azonban további alapvető különbségek vannak az egyes terméktípusok között, így a hitelkártyák bírálati elvei - ha hasonlítanak is a személyi kölcsönéhez - szerencsésebb, ha kifejezetten a hitelkártya igénylők populációjához igazodnak. A hiteligénylés befogadásának és a bírálat megkezdésének alapvető feltétele, hogy az igénylő megfeleljen bizonyos minimum hitelezhetőségi követelményeknek. Ezek legtöbbször jövedelemre és munkaviszonyra vonatkozó szabályok, attól is függően, hogy a terméket milyen célcsoportnak szánják. Az utóbbi években előfordul, hogy egy hitelintézet akár több fajta hitelkártya terméket kínáljon az ügyfelek különböző szegmenseinek. Esetemben, a CIB Banknál a Hitelkártya névre hallgató termék magasabban pozícionált ügyfelek számára ajánlott, míg a 2002-ben bevezetett Bevásárlókártya nevű termék alacsony hitelkerettel, és belföldi korlátozással az ügyfelek szélesebb köre számára érhető el, miután az alacsonyabb hitelösszeg miatt a bírálat is enyhébb feltételeket támaszt. Amennyiben az igénylés a fentiek alapján befogadható, úgy megkezdődik a hitelbírálat. Ennek egyik legobjektívebb eleme az ügyfél fizetési múltjának feltérképezése. Egyéni jellemzőitől függően bonyolult statisztikai módszerekkel ugyan besorolható bizonyos kategóriákba, azonban ha már volt hiteltartozása bármely hitelintézetnél, sokkal jobban megismerhető fizetési hajlandósága. Saját bankunknál nem okoz különösebb nehézséget számlamúltjának vizsgálata, idegen bankok esetén azonban már csak korlátozott információk állnak rendelkezésre. Miután minden banknak közös érdeke, hogy az adósokról információkkal rendelkezzen, kialakultak hitelinformációs rendszerek, melyek az ügyfelek fizetési múltjáról őriznek alapvető adatokat. Ennek két alfaja létezik, pozitív illetve negatív lista. Nyugat-Európában és az Egyesült Államokban jól fejlett rendszer alakult ki mindkét tekintetben, Magyarországon azonban sajnos csak ez utóbbi létezik. A pozitív lista lényege, hogy azon ügyfelek, akik tartozásukat megfelelően törlesztik későbbi hitelfelvételeik során ne essenek át újra és újra az olykor meglehetősen fárasztó és bonyolult bírálati procedúrán, továbbá a bankot se terhelje annak lebonyolítása. Természetesen ezek az ügyfelek sem kapják azonnal zsebbe a pénzt, de jóval könnyebben juthatnak el a folyósításig. Hazánkban a lakossági hitelezés megjelenésekor ugyan voltak kisebb próbálkozások - részint bankközi listára, de közszolgáltatók bevonásával is - azonban egyrészt az érintettek tartózkodása, valamint jogi adatvédelmi aggályok miatt jelenleg nincs egyetlen ilyen működő rendszer sem. " 'Ezt a javaslatot mindig elutasítottam, most is ezt fogom tenni' - mondta Péterfalvi Attila a Népszava azon információja kapcsán, hogy banki vezetők hamarosan újabb egyeztetést kezdeményeznek vele a pozitív adóslista kérdésben. Közlése szerint hivatalba lépése óta többször tárgyaltak már e témában. Nincs egyetlen olyan érv sem, amely indokolná 'az adatvédelem háttérbe szorítását'. [...] 'Van egy negatív adóslista azokról, akik nem fizetnek. Miért kellene a rendesen fizetőkről központi nyilvántartást vezetni?' - tette fel a kérdést Péterfalvi Attila, aki szerint az, 'aki nincs rajta a negatív adóslistán, azt pozitív adósnak kell tekinteni'. Az adatvédelmi biztos szerint egy pénzintézetnek 'semmi köze hozzá', hogy ügyfelének másik banknál milyen tartozása van."15 Az adatvédelmi biztos elzárkózása bizonyos szempontból érthető, azonban vélhetően kevéssé veszi figyelembe azt a tényt, hogy egy ilyen lista létezése a (jó) ügyfeleknek legalább annyira hasznukra válna, mint a bankok számára, miután a kockázat csökkenése a kamatokra is jótékony hatással lehet. Azzal a kijelentésével, hogy a banknak semmi köze az adós hitelezési múltjához pedig mindössze annyit tudnék hozzátenni, hogy egyrészt szinte az összes hitel igénylőlapján - melyet az ügyfél büntetőjogi felelőssége tudatában ír alá - feltesznek erre vonatkozó kérdéseket, másrészt a bank saját belátása szerint alakítja ki a bírálati feltételeket, vagyis sok mindenhez köze lehet. A kérdéseket pedig elsősorban nem saját maga, hanem a betétesek és a jó adósok védelme érdekében teszi fel. "A hitelállományok bukási valószínűsége és így a hitelek kockázati felára csökkentésének egyik elengedhetetlen feltétele a fejlett hitelreferencia szolgáltatás létezése. Hazánkban a magas színvonalú hitelreferencia szolgáltatás megvalósításának azonban jelenleg számos, a jogi környezetből származó akadálya van. Ezt a problémát az erőteljesen felfutó hitelállomány növekvő kockázata miatt mindenképpen orvosolni kell. [...] Az EU tagországaiban működő adós- és hitelinformációs cégeket többnyire a hitelnyújtásban érdekelt piaci szereplők közösen hozták létre, de működnek a kormányzati szervek által létrehozott cégek és profitorientált magánvállalkozások is."16 A pozitív lista létrejöttének másik fő gátló tényezője - szemben a fent említett, EU országokban tapasztaltakkal - az érintettek, elsősorban a piac legnagyobb szereplője, az OTP vonakodása. Ez az ő szempontjukból tulajdonképpen érthető, mivel a fizetési múlt ismerete jelentős versenyelőny is a piacon, ezeket az információkat pedig nyilvánvalóan nem akarja megosztani a többi bankkal. A pozitív listával szemben a BAR - Bankközi Adós- és Hitelinformációs Rendszer - névre hallgató negatív adatbázis töltése törvényileg kötelező minden bank számára, és elviekben minden olyan hiteltartozás törlesztését elmulasztó ügyfelet tartalmaz, aki 90 napon túli késedelembe esett és a tartozás összege a mindenkori minimálbért meghaladja. A listából csak az adósság rendezését követő öt év elteltével lehet kikerülni, addig viszont gyakorlatilag egyetlen bank sem nyújt hitelt az illetőnek. A listában azonban semmilyen további információ nincs a tartozást illetően, ezért a bank nem tudja, hogy az illető egy többmilliós ingatlanhitelt nem fizet már akár évek óta, vagy csupán egy nyaralás alkalmával felejtette el befizetni kisösszegű tartozását, melyet nem sokkal később rendezett is. Az ügyfélnek továbbá szinte semmilyen lehetősége nincs a védekezésre. Ebben a helyzeten a közeljövőben szerencsére javulás várható, és a tartozás tényén túl várhatóan lesznek információk annak mértékéről, idejéről és néhány további jellemzőről is. "Az érintett úgy kerül fel az adósok feketelistájára, hogy az ellen nincs védekezési lehetősége. A 'listás' pedig nemigen számíthat kedvező döntésre esetleges újabb hitelkérelmének elbírálásakor. Az igazságügyi tárca méltánytalannak tartja, hogy a rossz adós öt évig szerepel a regisztrációban, tekintet nélkül arra, mekkora kölcsönből, hogyan, mennyit törlesztett, mivel tartozik, illetve miért - neki felróható okból-e, vagy önhibáján kívül - mulasztott. [...] A törvényben rögzített ötéves határidő várhatóan nem lesz kevesebb. Ám a mainál árnyaltabban tennének különbséget adós és adós között, azt is jelezve: egy újabb hitelkérelem teljesítésénél kinél lehet enyhe s kinél nagy, alapos megfontolást igénylő a kockázat. Ez nem pusztán az érintettek, hanem a bankok előnyére is válna, hiszen olyan ügyfeleket kapnának vissza, akik csak kisebb hiba, tévedés, vagy vis maior miatt kerültek ki a jó adósi körből."17 3.4. Scoring modellezés18A bírálati lépések legnehezebben megalkotható része az ún. igénylési scorecard - magyarul talán pontozótábla -, mely különböző statisztikai módszerekkel igyekszik megjósolni az ügyfél fizetési hajlandóságát annak jellemzőiből. A termék igénylésekor a kérelmezőnek az igénylőlapon személyes adatain túl általában bizonyos demográfiai jellemzőiről, jövedelmi helyzetéről és pénzügyi szokásairól is számot kell adnia, melyet a bankok többnyire a leendő adós értékelése miatt kérnek tőle. A scoring segítségével az igénylő az adatok kiértékelése során kap egy pontszámot, amelyen ha megfelelő értéket ér el, akkor az ügylet jóváhagyásra javasolt, ellenkező esetben pedig elutasításra. Miután a scorecard kialakítása az egyik legbonyolultabb kockázatkezelési eljárás, ezért az alábbiakban megalkotásának egy lehetséges folyamatát fogom bemutatni. A szemléltetést példákkal is próbálom kiegészíteni, mivel azonban egy ilyen scorecard a bankok egyik legféltettebb titkát képezi, ezért a példaként bemutatott scorecardban nem egy valós termék score elkészítésén fogunk végighaladni, a mintaportfolió és a kérdések azonban így is magukba foglalják a score-képzési alapelveket és néhány tipikus, minősítéshez használt változót.

Magyarország lakossági hitelezési történetének kezdetekor a scoring kialakítása meglehetősen nehéz volt, mivel a bankok nem támaszkodhattak semmilyen előzetes tapasztalatra, legalábbis az adott célcsoportot tekintve, így megoldásként maradt a becsléseken, szakértői rendszereken (generic scorecard) alapuló minősítés, illetve a külföldről, elsősorban Nyugat-Európából vásárolt - illetve egyéb úton megszerzett - modell. Ezek a megoldások azonban kevésbé megfelelőek, mivel vagy olyan feltételezéseken alapul, melyeket semmilyen tapasztalat nem támaszt alá - az élet néha meglepően más, mint a logika diktálná -, másik esetben pedig, mivel a nyugati és hazai népesség demográfiai megoszlása illetve fizetési attitűdje igencsak eltér egymástól, ezért egy odakint még igen jól működő scoring is meglehetősen bizonytalanul teljesít idehaza. Az elmúlt időben azonban már lehetőség nyílt saját scorecard fejlesztésére is, mivel az évek során a kihelyezett hitelekből összegyűlt egy olyan adatbázis, mely már megfelelő számú ügyletet tartalmaz - "megfelelő" számú delikvensekkel19 - ahhoz, hogy abból az adott rétegre vonatkozóan elemezhetővé válnak a delikvencia kialakulásának okai, ill. e populáció eltérése a nem delikvens portfoliótól. A Magyar Nemzeti Bank egy műhelytanulmánya a következőket írta 2002-ben a kockázatkezelésről: "Magyarországon jelenleg szűk körben használnak hitelkockázati modelleket. Csak pár éve indultak be azok az informatikai fejlesztések, amik egyáltalán lehetővé teszik egy olyan adatbázis felállítását, amely a statisztikai alapú hitelkockázati becsléseket megalapozná. Amennyiben ezek az adatbázisok megbízhatónak bizonyulnak, még mindig jó pár év szükségeltetik ahhoz, hogy olyan mennyiségű és minőségű adat álljon rendelkezésre, amivel a modellezés elkezdhető. Mivel tehát a hitelkockázat szofisztikált vizsgálata még Nyugaton is számos kérdést vet fel, hazai implementációjuk nem várható széles körben az elkövetkező esztendőkben."20 Nos, az informatikai eszközök és a szükséges üzleti tudás még ilyen rövid viszonylatban is sokat fejlődtek, nem beszélve a hiteltermékek elterjedésétől, mely mára már egy olyan adatbázis alapjául szolgálhat, hogy abból megfelelő előrejelzéseket lehessen kialakítani. Amikor egy bank bevezet egy új hitelterméket, kezdetben megpróbál egy már meglévő és hasonló jellemzőkkel bíró terméken kifejlesztett scoringot alkalmazni, azonban az új termék sokszor alapvetően más célcsoportot kívánt elérni, így tartani lehet attól, hogy a használt scorecard nem fogja megfelelően ellátni feladatát, ezért - amint erre lehetőség nyílik - új scorecardot kell majd fejleszteni. Ahhoz azonban, hogy az adott szegmenset hatékonyan értékelő score szülessen, bizony akár éveknek is, de legalábbis másfél-két évnek el kell telniük a megfelelő minta összegyűléséig, hiszen ha statisztikailag elemezhető mennyiségű minta már korábban rendelkezésre is áll, az ügyfelek viselkedése csak igen lassan válik megismerhetővé. A már meglévő score ugyan többé-kevésbé ellátja feladatát, de egyrészt a delikvenseket nagyobb arányban engedi be, másrészt kizár olyan igénylőket is, melyeket egyáltalán nem kéne. A fejlesztés elhatározásakor általában felsővezetői szinten is komoly vita folyik, hogy a jövőben a termék minél szélesebb körű értékesítésére vagy a szigorúbb hitelbírálatra fektessék inkább a hangsúlyt. Az osztályok között a hitelbírálati elvek folyamatos harca zajlik, ahol míg a sales-es és marketinges kollégák a "no risk, no business" jelmondatot hangoztatják, addig a kockázatkezelők zöme a "no business, no risk" elvet helyezi előtérbe. Ezt a problémát egyébként egyes nyugati országokban úgy próbálják meg áthidalni, hogy a kockázatkezelési és a sales-es team egyazon osztályon dolgozik, és közös, kompromisszumra épülő munkájukkal hatékonyan tudják érvényesíteni mindkét irányvonal érdekeit. A scorecardot igen sokféle módszer szerint lehet képezni, az egészen egyszerű becslésektől az igen magas szintű üzleti tudást és adatbányászati lehetőségeket felvonultató szoftverek segítségével. Miután a bankok többségében - vagy valamely partnerüknél - rendelkezésre áll megfelelő mélységű elemzésére szolgáló program, ez utóbbi menetén fogunk végighaladni. A scorecard képzése során egy ötlépcsős menetrendet fogunk követni, mely általános menete mindenfajta adatbányászati tevékenységnek. A lépések tehát:

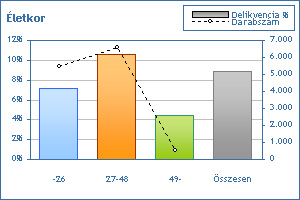

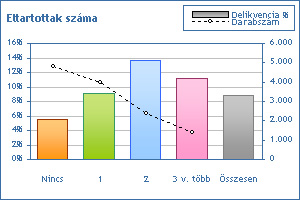

A munka első fázisa tehát a forrásul szolgáló adatokat tartalmazó rendszerekből az adatok kinyerése és összeállítása. A definiált célváltozó nyilván a delikvencia lesz, az azonban már vitára adhat okot, hogy mekkora késedelem esetén minősítjük rossznak az ügyfelet. Megoszlanak a vélemények, azonban mindenképp érdemes tartósan delikvens ügyfeleket kiválasztani, 60 vagy 90 napos késedelemmel, sőt szigorúbb vizsgálat esetén a jók körét pedig csak a 0 vagy 30 napon belüli késedelemmel rendelkező ügyfelekre szűkíteni, kiszűrve ezáltal a bizonytalan besorolású ún. szürkezónát. A delikvencia helyzet pedig lehetőleg ne csak egy adott pillanat alapján legyen meghatározva, hanem az ügyfél teljes fizetési múltját vizsgálja. Ezután meg kell határozni a vizsgálni kívánt jellemzők (input változók) tág körét, melyek lehetnek egészen egyszerű bináris (igaz/hamis), ordinális, intervallum, vagy akár diszkrét értékeket tartalmazó nominális változók is. Amennyiben a minta elemszáma túlságosan nagy, fennáll a veszélye, hogy a modellező szoftver csak nehezen tud megbirkózni a feladatokkal, ezért adott esetben érdemes lehet mintavételezéssel leszűkíteni az adatbázist. Ahhoz, hogy az eredmények ellenőrizhetőek legyenek érdemes az adat partícionálása is. Ebben az eljárásban az adatot véletlenszerűen szétválasztjuk egy fejlesztési (training) és egy ellenőrző (validation) állományra. A felosztás nem kell, hogy fele-fele arányú legyen, a validation állományra elegendő lehet az adat 30%-a is, azonban figyelni kell, hogy a célváltozó azonos arányban forduljon elő mindkét állományban. A felosztás célja, hogy a tréningállományon megfigyelt összefüggéseket később összevethessük az ellenőrző állománnyal. Ha utóbbinál is hasonló tendenciák mutatkoznak, akkor a vizsgálat valószínűleg valós összefüggést tárt fel, ha azonban a validation set nem igazolja vissza a fejlesztési állomány eredményeit, akkor a megfigyelés inkább csak a véletlennek köszönhető. Az összeállítás után következik a használni kívánt változók kiválasztása, amire nézzünk át néhány konkrét példát is. Az eddig használt scorecardban szerepelt többek között az életkor. Az elemzés során kiderült, hogy a 27 évnél fiatalabbak kevésbé tartoznak, mint a 27-48-as korosztály, ezért az új score modellben őket érdemes lehet magasabb pontszámmal "jutalmazni". Noha az ennél is idősebbek még náluk is sokkal jobban teljesítettek, látható hogy erről a szegmensről igen kevés minta áll rendelkezésre, így ugyan ők is magas pontot kapnak, nem szabad jelentősen eltérően pontozni, mivel ez az eredmény nagyobb valószínűséggel köszönhető a véletlennek. A lakóhely ugyancsak score-tényező volt, azonban az elemzés során kiderült, hogy az adott termék esetében ez a jellemző gyakorlatilag teljesen véletlenszerű eloszlást mutat a delikvenciát illetően, így a következő modellből vélhetően ki is marad. Megnéztünk néhány olyan elemet is, mely nem volt jelen az előző scoreban, az adat viszont szintén rendelkezésre állt az ügyfelekről. Így derült ki, hogy például igen élesen asszociálnak az ügyfelek a delikvenciával attól függően, hogy hány eltartott van a családban. Eszerint nullától felfelé, egészen két eltartottig nő a delikvencia, a három vagy még több eltartottal rendelkezők azonban valamivel rosszabbak. Ez tehát, úgy tűnik érdemes arra, hogy az új score fejlesztésénél számolni lehessen vele. A rendelkezésünkre álló információk alapján tehát igen érdekes összefüggésekre is fény derülhet. Néha nem is gondolnánk, hogy a logikával mennyire ellentétes lehet az ilyen kutatások eredménye, így igényléskor jó, ha minél több oldaláról megismerjük az ügyfelet, de persze "kifaggatni" sem szabad, hiszen az ügyfél joggal zárkózna el a túlzott érdeklődéstől. "Németországban az igénylőktől megkérdik, hogy letöltötte-e katonai szolgálatát. Gyakori kérdés - ahogy a legtöbb nem amerikai hitelezőnél is - a családi állapot és az ügyfél neme. Olaszországban igen kíváncsiak a születés helyére (provinciájára). Franciaországban és Belgiumban az igénylőnek általában meg kell adnia származási országát, anyanyelvét és annak idejét, mióta az országban tartózkodik. Japánban nagy figyelmet fordítanak az igénylő munkahelyére, annak méretére és az ott dolgozók számára. [...] Gyakran rákérdeznek az igénylő életkorára is, azonban a feldolgozáskor még valamire figyelemmel kell lenni, ugyanis sok idősebb és tradicionálisabb japán életkorát valamely császár halálától kezdődően számolja."21 A harmadik fázis az adatok megtisztítása és rendezése. Mivel az adatok minősége nem mindig megfelelő, másrészt az idő során a bank különböző adatokat is kérhet az ügyfelektől, így tökéletes adatbázist lehetetlen készíteni. Hibásan rögzített adatok esetében különféle adattisztítási módszerekkel javítható az állomány, hiányzó adatok esetében viszont valamilyen behelyettesítés szükséges. Ez lehet a sokaság eloszlásával hasonló, azok leggyakoribb értéke, vagy valamilyen konstans érték is. Amennyiben egy változó esetében a kitöltöttség aránya meglehetősen alacsony, úgy sajnos kénytelenek vagyunk kihagyni a további elemzésből. Szintén kiesnek azok a változók is, melyek túlságosan sokféle értéket vehetnek fel, vagy akár minden rekordnál egyedi (pl. azonosítók), illetve ha túl erős összefüggést mutat a célváltozóval - ekkor ugyanis lehetséges, hogy a célváltozóból származtatott adatról van szó -, illetve ha ellenkezőleg, nem mutat semmiféle összefüggést vele. Miután a túl sok értéket felvehető változókat önmagában nehéz elemezni, ezért szükség szerint kategóriaváltozókká alakítják valamilyen összefüggés alapján, ezek ugyanis már sokkal jobban csoportosíthatóak a további elemzéshez. Hasonló okokból szintén javasolt csoportokba rendezni a folytonos változókat is, lehetőleg minél élesebben elkülönülő tartományokká. A szelektálást szoftver végzi, azonban kézi beavatkozás is lehetséges. A program egy speciális kódot futtat, mely lehetővé teszi, hogy a csoporton belüli Weight of Evidence értékek összegzéséből származó Information Value a lehető legnagyobb legyen. A nem megfelelően csoportosítható változók esetében azok elhagyását javasolja, az elemzésre érdemeseknél pedig a csoportváltozókat továbbítja. Azoknál a változóknál, melyeknél nem kellett csoportosítást végezni, hasonló eljárással, mondjuk Khi-négyzet vagy R-négyzet próbával ellenőrizhetjük a magyarázóerő mértékét, melynek eredményeképp ezek esetén is kiválaszthatjuk a további elemzésre érdemes változókat. Utolsó transzformációként érdemes még kiszűrni a szélsőséges értékeket hordozó rekordokat. Az extrém értékek ugyanis nagymértékben befolyásolhatják a későbbi számításokat, miközben jelentőségük elenyésző, sőt ezek az értékek nemegyszer feltáratlan adatrögzítési hibák eredményei. Az adatok megfelelő előkészítése és a változók kiválasztása után a modellezési fázisban elkészül maga a scorecard. Nyilván az adott változó alapján elkülöníthető delikvencia-arányok alapján határozzák meg a tulajdonságra kapható értéket (minél alacsonyabb a delikvencia annál magasabb a pontszám), a scorecardon belül pedig a minél erősebben szűrő feltételek szerepelnek nagyobb aránnyal (szórással). Az elemzés ennél természetesen mélyebb dolgokat is vizsgál, így például a delikvens ügyfelek között is meg lehet különböztetni több alcsoportot. Egyrészt érdemes megvizsgálni azokat az ügyfeleket, akik már rögtön az első törlesztőrészlet fizetését elmulasztják (first payment defaulterek), illetve érdemes különbontani a "jóhiszemű" delikvenseket (azon ügyfél, aki az első felszólítás után törleszt, és később nem esik jelentősebb késedelembe, joggal feltételezhető, hogy a termék nem ismeréséből, vagy egyéb hasonló okból felejtett el fizetni). Előbbi esetben például - ami gyakran párosul igen magas delikvenciával - érdemes megfontolni, hogy az adott ügyfélkört már alapfeltételből utasítsa el a bank, a jóhiszemű ügyfelek esetén pedig nem kell szigorúan lepontozni őket, hiszen a magas delikvenciát ez esetben nem a túlzott eladósodás, csupán az ügyfelek hanyagsága okozta.

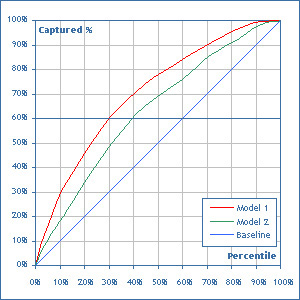

A score képzésnél általában több módszert is alkalmaznak párhuzamosan, amiket később összevetnek egymással, és ezek közül választják ki a végleges táblát. Az effajta összemérésre több módszer is kínálkozik, ezek egyike az ún. Lift Chart elkészítése. Az ábra megmutatja, hogy a célváltozó szerint kettéválasztott állományt milyen hatékonysággal sikerült elkülönítenünk egymástól a kikalkulált scorecarddal. A mellékelt ábrán látható formátum azt mutatja meg, hogy score szerint növekvő sorrendben haladva az állományon (x-tengely) a rosszak mekkora hányadát sikerült kiszűrnünk (y-tengely). Jól látható, hogy az első (piros) modell jóval hatékonyabb a másodiknál (zöld), hiszen a várhatóan delikvens igénylőket már alacsonyabb tartományban elfogja, míg párja magasabb score-tartományokba is több rossz ügyfelet enged be. Ha a rekordok 10%-ánál rápillantunk teljesítményre, akkor azt látjuk, hogy az első modellnél az ez alatti tartomány a rossz ügyletek 30%-át tartalmazza (3-as lift érték), míg a másiknál ugyanezen arány még a 20%-ot sem éri el (kb. 1,8-as lift érték). A rekordok felénél pedig az első modell a rosszak majd 80%-át kiszűrte, a második viszont éppen csak 70%-ot fogott el. Az így győztes első scorecard végül tehát a fent található lett. A scorecardban jól látszik, hogy bizonyos változók értékei alapján kapható pontszámok csak kismértékben térnek el egymástól, míg egyesek nagy befolyással bírnak a végső score értékre. Az utolsó oszlopban található span (a legmagasabb és legalacsonyabb kapható pontszám különbsége) értéke ezt a távolságot mutatja meg. 2. táblázat - Alkalmazható új scorecard

A fejlesztés utolsó lépcsője még hátravan. Ugyan kialakult az ügyfeleket lepontozó scorecard, azonban a minősítéshez tudni kell, milyen értéknél van az a határ, ahol a jó ügyfelekből szerzett profit a lehető legmagasabb. Magasabb sávokban természetesen a delikvencia alacsonyabb, azonban ez a pontozás sok jó ügyfelet is kiszűr, vagyis túl magas cutoff (határérték) megállapítása indokolatlanul sok jó ügyfelet ejt ki. Túl alacsony cutoff meghatározása pedig olyan magas delikvenciát eredményezhet, amely veszteségessé teheti a terméket. A meghatározás leggyakoribb eszköze az ún. Gains tábla elemzése, mely score-sávokra bontva megmutatja az egyes rétegek jellemzőit, mint például a rosszak aránya a sávban és kumuláltan, vagy a jóváhagyási arány. 3. táblázat - Gains Table

Noha a határ meghúzása mindig nehéz kérdés, a tapasztalatok azt mutatják, hogy a rosszak nagyjából 40%-át be kell engedni ahhoz, hogy a terméken realizálható maximális profitot érje el a bank. A táblázat és az előző elv összevetése szerint tehát a cutoffot valahol 270 körül érdemes meghúzni, mivel itt még elegendő nagyságú populációt engedünk át a scoringgal, és a delikvencia is elfogadható nagyságú ahhoz, hogy a jó ügyfeleken realizált bevételek fedezzék a rosszak által keletkezett veszteséget. Ha rápillantunk az előbb látott Lift Chartra, akkor látjuk, hogy a kiválasztott score esetén az ügyfelek 70%-át átengedhetjük, és csak az alsó 30%-ot kell visszautasítanunk. Az elvetett scorecard-változat használata esetén ez az arány 40% lett volna. "Az optimális határérték megállapítása elméletben egyszerű dolog. Amennyiben ismert a jóktól elvárt nettó jövedelem és a rosszaknak megengedett nettó veszteség, könnyedén megállapítható, hány jó ügyfélnek kell ellensúlyoznia egy rossz ügyfél által okozott veszteséget. [...] A gyakorlatban azonban nem ilyen egyszerű a helyzet. Igen bonyolult ugyanis előre meghatározni a jó ügyfeleken ténylegesen realizált profitot, illetve a rosszak által okozott valódi veszteséget. Én legalábbis senkiről sem tudok, aki egyáltalán megpróbálta volna."22 A cutoff meghúzása valóban nem egyszerű feladat, nyugtasson meg azonban minket az a tény, hogy a határérték a tapasztalatok alapján menet közben is változtatható, pusztán ennek elvétése miatt még nem szükséges új scorecard kidolgozása. Miután elkészítettük scorecardunkat, amivel meghatározzuk, hogy az adott ügyfél számára nyújthat-e egyáltalán hitelt a bank, fontos lépés az adható hitelösszeg megállapítása. Ennek módszertana hitelintézetenként és hiteltermékenként eltérő lehet. Nincs kialakult gyakorlat, miután minden hitelező a saját maga által használt módszerre esküszik, alapvetően azonban négy módszer szokott számításba jönni. A klasszikus módszer az igényelt hitelösszeg és jövedelem arányán alapszik, vagyis annak vizsgálata, hogy az igénylő jövedelmének mekkora hányadát tudja hiteltörlesztésre fordítani. Alapesetben minimálisan elvárt jövedelemszinteket szoktak kikötni, ami felett bizonyos hitelösszeg adható. Kifinomultabb eljárás azonban, ha az adható hitelösszeget a jövedelem valamilyen szorzó általi számításával képezzük. Ez az eljárás igen könnyen alkalmazható, valamint könnyen is kommunikálható, azonban hátrányokkal is szembe kell néznünk. Számításunk többnyire valós képet mutat az igénylés pillanatában, azonban az igénylő jövedelmi helyzete rövid időn belül megváltozhat, elbocsáthatják, vagy épp előléptethetik, ami után máris értelmét veszti a kalkulált teherbíró képesség. Nem vesz figyelembe továbbá például regionális sajátosságokat sem, elég ha csak a hazánk keleti és nyugati régiója közti árszínvonal, vagyis a megélhetés költségének különbségéről beszélünk, illetve egyéb gazdasági változások következményeivel sem számol. Valamilyen jövedelem-teherbíró képességet természetesen célszerű számolni, de inkább ajánlott irányadó eljárásnak tekinteni, mintsem precíz előrejelzőnek. Széleskörű használata ellenére nem sikerült komolyabb összefüggéseket kimutatni a jövedelmi helyzet és hitelképesség között. Másik módszer a score pontszám alapján megállapított adható hitelösszeg. Elképzelhető ugyanis, hogy az ügyfél score-pontszámát nem pusztán "fekete-fehér" mutatóként használjuk fel, de ilyen értelemben is értékeljük. Nem ritka az az eljárás sem, hogy a bankok ún. kockázati árazást alkalmaznak, vagyis egy bizonyos alacsonyabb score-régióban jóváhagyják ugyan az ügyletet, de csak magasabb kamatláb és esetleg egyéb megszorítások fejében. Miután a scorecardok alapelve, hogy a hitelképesség legjobb előrejelzője a múltbéli teljesítmény, így adható hitelösszeg esetén is érdemes lehet használni. Azokban az országokban, ahol a negatív ügyféllistákon kívül léteznek pozitív adósnyilvántartási rendszerek is, melyek az ügyfél korábbi hiteleinek fizetési adatait is tartalmazzák, az innen nyert információk is segítséget nyújtanak a bírálatkor. A rendszer alapja hasonló a scoringnál megismerthez, azzal a nem elhanyagolható különbséggel, hogy itt nem a termékportfolióról, hanem konkrétan az adott ügyfélről állnak rendelkezésre korábbi törlesztési adatok, az pedig valószínűsíthető, hogy akkora összeget, melyet korábban vissza tudott és hajlandó is volt fizetni, az új igényléskor is elbír, továbbá az ügyfélnek is van már bizonyos tapasztalata a hitellel járó terhekről - és ezt a bank is tudja. Miután azonban hazánkban egyelőre nem működnek ilyen rendszerek, ezért sajnos ez a lehetőség nem áll rendelkezésre, a bank csupán a nála korábban felvett hitelekről tud ilyen információkat. A negyedik módszer a fedezet alapján történő hitelképesség megállapítás, ez utóbbi azonban hitelkártyák esetén értelemszerűen nem alkalmazható. 3.5. BehajtásAmennyiben az ügyfél esedékes befizetéseit nem teljesíti határidőre, vagyis késedelembe esik, úgy a bank kénytelen intézkedni annak megszerzéséről. Ennek sokféle módja van a telefonhívástól kezdve a peres eljárás megindításáig, melyek alkalmazását a behajtási eljárási rend szabályozza. A behajtási politikát már a terméktervezés idején célszerű legalább nagyvonalakban meghatározni, mert az adott célcsoport és a várható kockázat már nagyjából előrevetíti, hogy az ügyfelek hány százaléka fog bekerülni a folyamatba, esetleg többször is. A behajtást először még csak finom figyelmeztetésekkel kezdik, végső esetben azonban a jogi lépések sem kizártak. Az igényléskor éppen ezért fontos, hogy az ügyfél adjon meg minél több valós elérhetőséget, a behajtást ugyanis nagyban hátráltatja, ha még arra is energiát kell pazarolni, hogy egyáltalán el lehessen érni az illetőt. A behajtás stratégiája bankonként igen eltérő lehet. Van olyan pénzintézet, mely a bírálat során keményebb feltételeket alkalmaz, ezáltal kisebb de jobb minőségű portfoliót tudhat magáénak, viszont olyan szereplők is vannak, akik szándékosan széles körben terjesztik hiteleiket, behajtási részlegük viszont igen nagy létszámú, és az eljárás során inkább itt használnak jóval keményebb eszközöket. Ha az ügyfél késedelembe esik, úgy rendszerint már az első néhány napon történik valamiféle intézkedés. Ez általában egy szolid figyelmeztető telefonhívás, melyben felhívják az ügyfél figyelmét az elmaradásra és kérik annak befizetését. Több termék esetén kimutatták statisztikák - amit szóban a behajtók is alátámasztottak - hogy az ügyfelek döntően jóhiszeműek, csupán nincsenek igazán tisztában a termék jellemzőivel. Az első felszólítás után ugyanis nagyrészük szinte azonnal fizetett, és később nem is esett késedelembe, az elmulasztott fizetés tényéről pedig a hívásig nem is tudtak. Ez a hitelkártyákra különösen igaz, ami nem is csoda, ha a fizetési lehetőségek és feltételek bonyolult szabályait nézzük. Amennyiben a telefonos megkeresések eredménytelenek, úgy levélben is kérik az ügyféltől a tartozás kiegyenlítését. Az ügyfelek nagy része ezen módszerekkel rávehető a törlesztésre, azonban vannak olyan delikvensek, akik anyagi helyzetüknél fogva nem tudnak, vagy egészen egyszerűen nem is akarnak fizetni. Banktól függ, hogy általában mennyi ideig próbálkoznak az ilyen "puha" eszközökkel, azonban három-négy hónap elteltével már mindenképp ajánlatos drasztikusabb módszerekhez nyúlni. Amennyiben a bank feladta a jó szóval történő meggyőzés lehetőségét, közvetlen intézkedések történnek a hiányzó összeg visszaszerzésére. A bank - és az ügyfél - ekkor választhat a hitel esetleges átütemezése és a behajtási folyamat jogi lépésekkel történő folytatása között, ekkor azonban már mindkét lehetőséggel együtt jár a hitel felmondása. Hitelkártyák esetén az ügyfél számára fel lehet ajánlani a fennálló tartozás annuitásos hitelre - pl. személyi kölcsönre - való átkonvertálását, amit az ügyfél egyenlő, viszonylag kis részletekben törleszthet. Amennyiben az ügyfél nem él ezen lehetőséggel, úgy nehezebb helyzetbe hozza magát, a felmondás után ugyanis a bank egyösszegben követeli tőle a tartozás teljes összegét, ami jóval nagyobb terhet ró rá. Miután jelen esetben kis összegű hitelekről beszélünk, így a banknak nem célszerű egy hosszú, akár több évig tartó bírósági pert megindítania, lévén hogy az esetek többségében néhány tízezer, esetleg egy-kétszázezer forintról van szó. Jóváhagyás esetén ezért olyan biztosítékokról ajánlatos gondoskodni, melyek által a hosszadalmas bírósági procedúra megkerülhető. Ilyen lehet például az ügyfél által aláírt fizetés-átutalási nyilatkozat, melyben felhatalmazza munkaadóját, hogy késedelembe esése esetén jövedelmének egy részét a bank számára utalja mindaddig, amíg a tartozást ki nem egyenlítette. A munkaadók általában eleget szoktak tenni a bank erre irányuló kérésének, esetenként azonban visszautasítják azt. Nagyobb hitelösszeg esetén ezért előfordul, hogy a bank a hitelszerződést közjegyzői okiratba foglaltatja, ezáltal a bírósági bizonyítási eljárás során nem kell tisztázni a szerződés megkötésének részleteit, a bíróság ugyanis azt a közokirat alapján kész tényként kezeli. Miután a jövedelem bizonyos elemei nem tilthatóak ilyen célra - még bíróság által sem - így a bírálat során érdemes odafigyelni, hogy az ügyfél jövedelme milyen elemekből tevődik össze. Ilyen elem pl. a családi pótlék, az ugyanis elviekben a gyermeké, nem pedig a szülő vagyona. Amennyiben a fenti eljárások sem vezetnek eredményre, a bank dönthet, hogy saját maga indítja-e meg a bírósági pert, vagy inkább - bizonyos mértékű veszteséget elkönyvelve - külső behajtó céget bíz meg a további eljárással. Utóbbi esetben a hitel teljes visszaszerzéséről ugyan lemond a bank, a maradék része azonban biztos bevétel, nem beszélve arról, hogy a további procedúra költségei és kockázatai már nem a bankot, hanem a faktoring céget terhelik. Amennyiben semmilyen eljárás nem vezet eredményre, és az ügyfél nem fellelhető, vagy nincs végrehajtható vagyona, úgy a fennálló tartozást sajnos teljes egészében veszteségként kell leírni.

|