2. A bankkártyák használata

2.1. A kártyák használata a nemzetközi

piacokon

Mára már a fejlett országokban mindennapossá vált a kártyával

való fizetés. Az Egyesült Államokban olyan népszerűségre tett

szert,

hogy a tulajdonosok szinte elválaszthatatlan részét képezi

a plasztiklap. Ebben természetesen jelentős szerepe van az elfogadói

hálózat kiszélesedésének,

tekintve hogy szinte mindenhol lehet fizetni kártyával, talán

az újságost és a taxit kivéve. Így egy átlag amerikai polgár

zsebében

nemigen lapul kétszámjegyűnél nagyobb összeg egyszerre, sőt

sokhelyütt

a nagyobb címleteket - 50 és 100 dolláros - nem is fogadják

el fizetéskor, más kérdés hogy ebben a dollár hamisíthatósága is

komoly szerepet játszik.

"Egy amerikai piackutató intézet 2003-ban

is feltette gondosan kiválasztott szegmenseinek az idétlen, de

örökzöld kérdést:

Mit vinnének magukkal egy lakatlan szigetre? A válaszadók

13,8 százaléka

a bankkártyát írta be a kérdőívre. 2001-ben ez az adat még

kisebb volt 10 százaléknál, ami azt jelzi, hogy azóta sokat

javult az

amerikaiak humorérzéke. Vagy tényleg úgy gondolják, hogy

minden lakatlan szigeten van már ATM, talán pont arra a magányos

pálmafára

felszerelve, amelyet a karikatúránál olyan jól ismerünk.

A mágnescsíkos vagy mostanában már csipes lapocska életünk részévé

vált, sőt

együtt élni is megtanultunk vele."7

Nyugat-Európában a kártyák

elterjedése nem volt olyan robbanásszerű mint a tengerentúlon,

ami az öreg kontinens lakosságának

konzervatívabb attitűdjéből is következik. Idővel azonban

a lakosság megismerte

és megkedvelte a kártyát és annak előnyeit. A kártyák népszerűsége

és használatuk mértéke azonban korántsem egységes, melyben

a gazdaság fejlettsége és egyéb tényezők egyaránt szerepet

játszanak.

1. táblázat - Bankkártyák száma és használatuk

egyes európai országokban8

| Ország |

Lakosság

(millió

fő) |

Debit

kártyák száma

(millió db) |

POS

tranzakciók száma

(millió db) |

100 főre jutó

kártyák száma |

Fizetési tranzakció db/kártya |

| Ausztria |

8,2 |

5,3 |

140 |

65 |

26 |

| Belgium |

10,2 |

11,9 |

503 |

117 |

42 |

| Csehország |

10,3 |

5,7 |

41 |

55 |

7 |

| Dánia |

5,3 |

3,3 |

480 |

62 |

145 |

| Észtország |

1,4 |

1,0 |

35 |

71 |

35 |

| Finnország |

5,2 |

2,8 |

354 |

54 |

126 |

| Franciaország |

58,9 |

45,6 |

4.096 |

77 |

90 |

| Hollandia |

15,7 |

16,8 |

1.070 |

107 |

64 |

| Írország |

3,7 |

1,0 |

55 |

27 |

55 |

| Lengyelország |

38,7 |

15,1 |

76 |

39 |

5 |

| Magyarország |

10,0 |

5,0 |

148 |

50 |

30 |

| Nagy-Britannia |

58,7 |

59,4 |

2.994 |

101 |

50 |

| Németország |

82,2 |

93,1 |

1.375 |

113 |

15 |

| Norvégia |

4,4 |

4,4 |

455 |

100 |

103 |

| Olaszország |

57,3 |

23,5 |

527 |

41 |

22 |

| Portugália |

9,9 |

14,6 |

381 |

147 |

26 |

| Spanyolország |

39,6 |

53,6 |

612 |

135 |

11 |

| Svájc |

7,3 |

4,4 |

134 |

60 |

30 |

| Svédország |

8,9 |

4,9 |

509 |

55 |

104 |

| Szlovákia |

5,4 |

2,2 |

15 |

41 |

7 |

A kártyák száma a lakosságra vetítve látható, hogy leginkább a

nyugat-európai viszonylatban is legfejlettebb államok esetén

- a Briteknél a Benelux államokban és Németországban - a legmagasabb,

bár érdekes, hogy még ennél is magasabb arányt képviselnek az

ibériai

félszigeten, pedig az ottani gazdaság fejlettsége azért még nem

éri el a legfejlettebbek színvonalát. Lényegesen kisebb arányban

terjedtek el a kártyák az északi államokban, viszont az ottani

kártyatulajdonosok ezzel ellentétben nem mondhatóak inaktívnak,

az első négy helyezést ugyanis négy északi országnak sikerült

elérnie, egyúttal ők egyedül értek el száz feletti értéket az egy

kártyára

jutó fizetési tranzakciók száma esetén. Az európai kártyapiac

manapság egyébként töretlen fejlődésen megy keresztül, ami egyrészt

a közép-kelet-európai

országok felfelé törekvése eredményez, másrészt a nyugati piac

sem mondható még telítettnek.

"A növekedés üteme - amint az várható

volt - az EU-hoz frissen csatlakozott közép-kelet-európai országokban

a legnagyobb. [...]

Ezen országokban mindössze 1992-93 körül alakult ki modern

lakossági bankrendszer, és a kezdeti években a kártyahasználat

csupán ATM

tranzakciókat jelentett, noha már fizetésre is használhatták

volna. Nyugat-Európában a debitkártyákkal történő fizetések

száma 30-40%-kal

emelkedik az Ír, Spanyol és Svéd piacokon, melyeken viszonylag

későn kerültek a kártyák bevezetésre. A korai elfogadók - Belgium,

Dánia, Franciaország, melyek a 80-as évek közepén már kiépítették

nemzeti hálózatukat - a növekedés üteme 9-15%."9

A további fejlődés

azért is valószínű, mivel a kommunikáció, a turizmus és a technikai

fejlődés virágkorát éli, a fiatalabb

lakosság

számára pedig a kártyahasználat már szinte természetes dolog.

Az utóbbi években az interneten is megjelent a kártyával

való fizetés

lehetősége, ami ugyan manapság még gyerekcipőben jár, a netes

vásárlás és kereskedelem terjedése azonban több mint valószínű,

hogy a kártyapiacra

is élénkítőleg fog majd hatni. Az utóbbi időben már kifejezetten

internetes vásárlási célra jelentek meg virtuális bankkártyák,

melyek tulajdonképpen csak egy kártyaszámot testesítenek

meg, maga a plasztik, esetleg kartonlap csak az ügyfél számára

jelzi,

hogy

"van egy kártyája" azzal ugyanis fizetni nem lehet, csupán

meg lehet adni a rajta lévő számot vásárláskor.

2.2. A kártyák

kialakulása és használatuk Magyarországon10

A magyar lakosság

- elsősorban történelmi múltjából eredően - jóval később került

abba a lehetőségbe, hogy a bankkártyák

rendszeres

használatát meghonosítsa semmint azt nyugat-európai társaink

tehették.

A magyar bankok ugyanis csak a rendszerváltást követően

kezdtek bankkártyák kibocsátásába. Az első években azonban

továbbra is inkább egzotikumnak számított a kártya, használata

nem

volt elterjedt.

Ekkoriban sokszor előfordult még, hogy egy üzlet pénztárába

állva kifejezetten snassz volt előkapni a pénztárcából

kártyánkat,

ezzel ugyanis inkább ellenszenvet váltottunk ki a pénztárosból

valamint

a sorban mögöttünk állókból, nyilván a kártyával járó

"macera" miatt. Ez a beidegződés és idegenkedés olyannyira jellemző

volt,

hogy még a kilencvenes évek legvégén is az egyik elektronikai

nagyáruház - nevezzük nevén, a Media Marktról van szó

-

betelepülésének első

két évben a pénztáraknál nagybetűkkel volt kiírva, hogy

itt bizony kártyát nem fogadnak el, noha a kasszáknál a vásárlók

zöme nem

kis összegeket hagyott ott (az ügyfelekhez való hozzáállásuk

egyébként is egy külön történet).

Az elfogadóhelyek és

ATM-ek elterjedése - utóbbiban főleg az OTP és a Euronet Bankomat

névre keresztelt szövetség

jeleskedett -

azonban jótékonyan hatott a piacra, és a kilencvenes

évek közepén

érezhetően fejlődésnek indult az üzletág. Szintén fellendülést

hozott a jogalkotók azon rendelkezése, hogy a közalkalmazotti

béreket kötelezően csak bankszámlára lehetett utalni,

mely tömeges számlanyitási

és kártyaigénylési hullámot indított el. Mivel a kilencvenes

évek elején már létezett elektronikus kártya és POS-terminál

(magyarul

elektronikus leolvasó), így hazánkban szinte mindenhol

ilyen eszközök kerültek telepítésre, ennek következtében

gyakorlatilag

nincs olyan

elfogadóhely, ahol csak dombornyomott kártyát fogadnak

el, külföldön azonban még jó eséllyel találunk ilyen

helyeket. Magyarországon

szinte kizárólag a Visa és a Mastercard termékei versenyeznek

a piacon, a többi társaság (AmEx, Diners és saját logós)

kártyái nem érik el az 5%-os részarányt sem. Az elfogadóhelyeken,

mely

mára már 27.241 üzletet, 2.909 ATM-et és további 9.646

POS-terminálon

keresztüli készpénzfelvételi lehetőséget jelent (pl.

postán vagy bankfiókban) a két vezető társaság kártyái

egyenlő

mértékben használhatóak,

de a többi márka is több ezer helyen elfogadott, elsősorban

a

külföldi vendégek miatt.

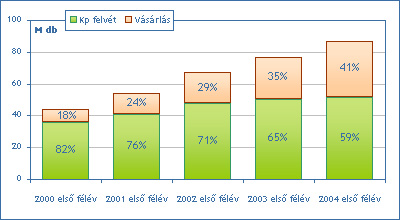

2003 végén összesen 6 millió

235 ezer kártya volt forgalomban, vagyis a lakosság

jelentős része már rendelkezik a

termékkel, a magyar kártyahasználók zöme azonban

még mintha mindig

nem lenne tisztában a kártyahasználat valós előnyeivel.

A statisztikák

alapján

jól látható, hogy a lakosság a bankkártyát elsősorban

készpénzfelvételre használja, magyarán még midig

csak azt az előnyt látja

benne, hogy számlánkra utalt fizetésünkért nem kell

besétálnunk bankunkba, elég csak a munkahelyünknél

található ATM-ig.

Ez az arány ugyan

javuló tendenciát mutat, de 2004 első félévében a

tranzakciók összegének

még így is csak mindössze 11%-át éri el a kártyával

való fizetés, a tranzakciók száma azonban már jóval

kedvezőbb,

a műveletek

41%-a vásárlás. A statisztikát kellően alátámaszthatjuk

magunk

is, elég

csak megfigyelni fizetési időszakban az ATM-eknél

kígyózó hosszú sorokat.

"Ami a bankkártyák felhasználási lehetőségeit

illeti, az egymillió lakosra jutó ATM-ek száma Kelet-Közép-Európában

2002-ben 232

volt, miközben az EU-ban jócskán meghaladta az

500-at. Az elfogadóhelyek sűrűségét tekintve még nagyobb

a lemaradás: régiónk legfejlettebb

országaiban tavaly ezer főre kevesebb, mint 4.000

elfogadóhely jutott, miközben az EU-ban ugyanez

az érték csaknem

13 ezer

volt. Ez részben alátámasztja, részben magyarázza

azt, hogy térségünkben

ma még alapvetően készpénzfelvételre használják

a bankkártyát."11

2. ábra - Kártyatranzakciók számának alakulása12

A kártyákkal történő

tranzakciók azonban igen jelentős összeget mozgatnak meg, a 2003-as

évben az össz forgalom nem kevesebb,

mint 4.220 milliárd forint volt, ami 164 millió műveletből

adódott össze. A debit és credit kártyák tranzakció számát tekintve

elmondható

hogy egyelőre a hitelkártyákat még nem használják annyit, mint

a debit típust. A forgalomban lévő 934 ezer hitelkártyára összesen

8 millió 192 ezer darab művelet jut az első fél évre, ami mindössze

havi 0,73 tranzakció, míg az 5 millió 291 ezer darab debitkártyát

csaknem 155 milliószor húzták le, ez pedig 2,44 tranzakció/hó.

A megmozgatott értéket nézve sem jobb a helyzet, a 118 milliárd

forint hitelkártyánként 126 ezer forintot jelent, míg a 4.097

milliárdos debitkártya forgalom 774 ezret. Természetesen figyelembe

kell vennünk azt a tényt is, hogy a hitelkártya használata

nem korlátlan, hiszen hitelkerethez van kötve, sőt a kártya használata

egyben hitelfelvételt is jelenthet, amit sokan csak szükség

esetén

használnak ki.

| 7 |

[6] Trunkó Barnabás - Előszó 6,5 millió kártyához

- Bank & Tőzsde, Kártya & Üzlet különkiadás - 2003.

december |

| 8 |

Forrás: European Card Review - 2004/3. (május-június) |

| 9 |

[7] The unstoppable growth of debit - European

Card Review - Norfolk, UK, 2004/3. (május-június) |

| 10 |

A fejezetben található adatok forrása az MNB

1999-2003 közötti fizetési kártya üzletágról szóló jelentései |

| 11 |

[4] Rohamos növekedésben - Bank & Tőzsde,

Kártya & Üzlet különkiadás - 2003. december |

| 12 |

Forrás: A fizetési kártya üzletág Magyarországon

2004. I. félév - MNB, 2004. |

Előző fejezet

Következő fejezet

|